Aandeel waar Buffett groot mee werd

Op 3 mei vond de jaarlijkse aandeelhoudersvergadering van Berkshire Hathaway plaats. Hier wist de meester van het waardebeleggen iedereen te verrassen: Warren Buffett kondigde zijn pensioen aan.

Dit is het laatste jaar waarin hij als CEO aan het roer van het beleggingsconglomeraat staat. Dat vormt een einde van een tijdperk, en we worden er een beetje nostalgisch van.

De beste man heeft het onmogelijke bereikt, en zijn lessen zijn van onschatbare waarde voor de beleggingswereld.

Zijn rendement is ongeëvenaard, vooral vanwege het feit dat hij dit via Berkshire meer dan 60 jaar volhield.

Zo’n lange reeks aan fenomenale rendementen, dat was alleen mogelijk dankzij het bijsturen van zijn strategie. Dat is iets dat jongere beleggers misschien niet beseffen, maar Buffett is vaak gewisseld van strategie.

De kern bleef altijd waardebeleggen, maar de manier waarop wisselde.

Het bekendste voorbeeld hiervan is dat Buffett decennialang niet in technologieaandelen wilde beleggen, omdat hij de sector niet begreep.

Tot hij vervolgens Apple de nummer een positie van Berkshire maakte, en dat werd in absolute zin zijn grootste succes.

Zo begon Buffett oorspronkelijk met een andere strategie: Cigar Butt Investing. Deze term komt van het gratis oprapen van sigarenpeuken die nog een ‘pufje’ in zich hebben.

Te koop onder de tastbare boekwaarde

In het begin van zijn carrière kocht hij bedrijven voor een absolute bodemprijs, waarbij een enkel ‘pufje’ al voldoende was om een hoog rendement te boeken.

De reden dat hij hiermee stopte, is tweeledig. Ten eerste zijn er steeds minder van dit soort bedrijven te koop. De informatievoorziening is beter geworden en beleggers slimmer.

Daarom zijn dit soort unieke kansen, waarbij het bedrijf bijna gratis wordt weggegeven, steeds zeldzamer. De andere reden is dat Berkshire zo groot geworden is, dat het kopen van kleine bedrijven geen nut meer heeft.

Dat tweede is een luxeprobleem dat wij (helaas) niet hebben 😉

Dat eerste natuurlijk wel: dit soort kansen zijn heel zeldzaam. Maar ze zijn er nog steeds. Tegenwoordig alleen in sectoren die beleggers bewust negeren, want anders worden de aandelen niet extreem goedkoop.

De analisten van Kannibalen hebben net een analyse gepubliceerd van zo’n aandeel. Het is een bedrijf uit een sector die ze al langer met interesse volgen: een steenkoolproducent. Dit aandeel is zo hard afgestraft op de beurs dat het momenteel onder de tastbare boekwaarde noteert.

Dat betekent dat zelfs wanneer het bedrijf nu zou stoppen en alles bezittingen verkoopt en alle schuldeisers terugbetaalt, de resterende opbrengst per aandeel al meer is dan de huidige beurskoers.

Veel cash, en positieve vrije kasstroom

Dit bedrijf heeft echter geen enkele reden om te stoppen: ze verdienen immers nog steeds geld. Want ondanks de slechte reputatie en de zeer zwakke steenkoolprijs staat dit bedrijf er prima voor:

- Toen de omstandigheden sterk waren, heeft ze alle schulden afgelost

- Er staat nu zelfs circa $ 500 miljoen aan cash op de balans

- Ondanks de inflatie blijven de productiekosten per ton stabiel

- Zelfs in 2024 boekte ze een ruimschoots positieve vrije kasstroom

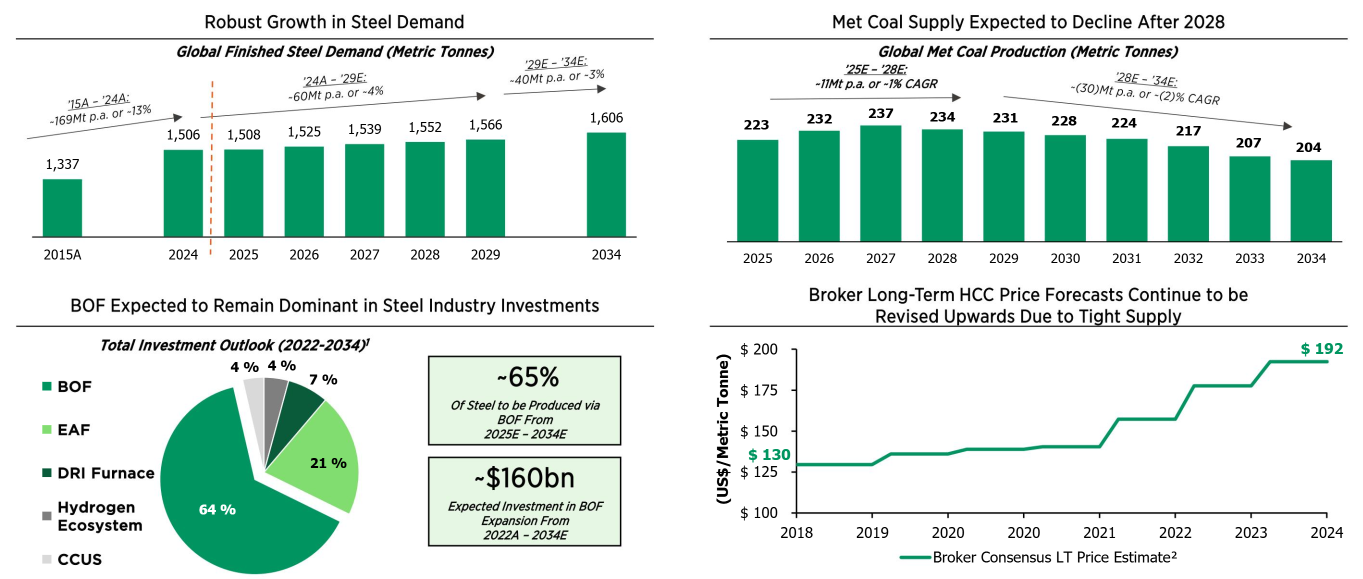

Hoewel deze markt zeer cyclisch is, zijn de vooruitzichten voor de lange termijn bovendien prima. Het type steenkool dat deze producent levert wordt gebruikt in de staalproductie.

Vanwege een combinatie van factoren zal de wereldwijde productie van dit type steenkool de komende jaren dalen.

Vraag naar staal stijgt, maar de steenkoolproductie daalt vanaf 2028

Vraag naar staal stijgt, maar de steenkoolproductie daalt vanaf 2028

Terwijl de vraag naar staal alleen maar zal toenemen, zeker uit opkomende markten. Zo heeft Tata Steel onlangs in India nieuwe hoogovens geopend: de grootste van het land en een van de grootste ter wereld.

De vraag naar dit type steenkool is dus nog lang niet weg… en dit bedrijf heeft nog veel meer in zich dan een enkel ‘pufje’. Toch is het nu vrijwel gratis van de grond op te rapen.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.