6 aandelen die kunnen verdubbelen in 2020

Wanneer je naar aandelen kijkt vanuit het verdubbelings-perspectief, ga je automatisch op zoek naar bedrijven met sterke fundamentele eigenschappen, maar vooral ook naar bedrijven waarvan de waardering nog flink kan stijgen. Dat maakt potentiële verdubbelaars heel interessant.

De meeste beleggers kopen bedrijven voor een snelle winst van 10% tot 15%, maar wie koopt met het perspectief om te verdubbelen zal betere aandelen selecteren en zal zijn aandelen ook langer durven bijhouden eens de stijging begint.

Ieder jaar zijn er tientallen aandelen die verdubbelen of bijna verdubbelen. Om enkele namen te noemen in 2019: Cosan (+154%), Apple (+87%), Xerox (+90%), Chipotle Mexican Grill (+94,1%).

Beleggers onderschatten de kracht van een verdubbelaar. Als je in 6 bedrijven 1000 euro belegt en 1 aandeel ervan verdubbelt, dan moeten de overige 5 aandelen met meer dan 20% dalen alvorens je op verlies staat.

Dit zijn 6 aandelen uit het Crème de la Crème Rapport dit in 2020 kúnnen verdubbelen.

Aandeel #1: 22% marktaandeel binnen groeiende sector

Aandeel #1 is een Amerikaans technologiebedrijf dat inspeelt op de solo-entrepreneur (steeds meer mensen starten een eigen bedrijfje met een eigen website). Het is de absolute marktleider binnen zijn niche met een marktaandeel van 22%.

Aandeel #1 is een Amerikaans technologiebedrijf dat inspeelt op de solo-entrepreneur (steeds meer mensen starten een eigen bedrijfje met een eigen website). Het is de absolute marktleider binnen zijn niche met een marktaandeel van 22%.

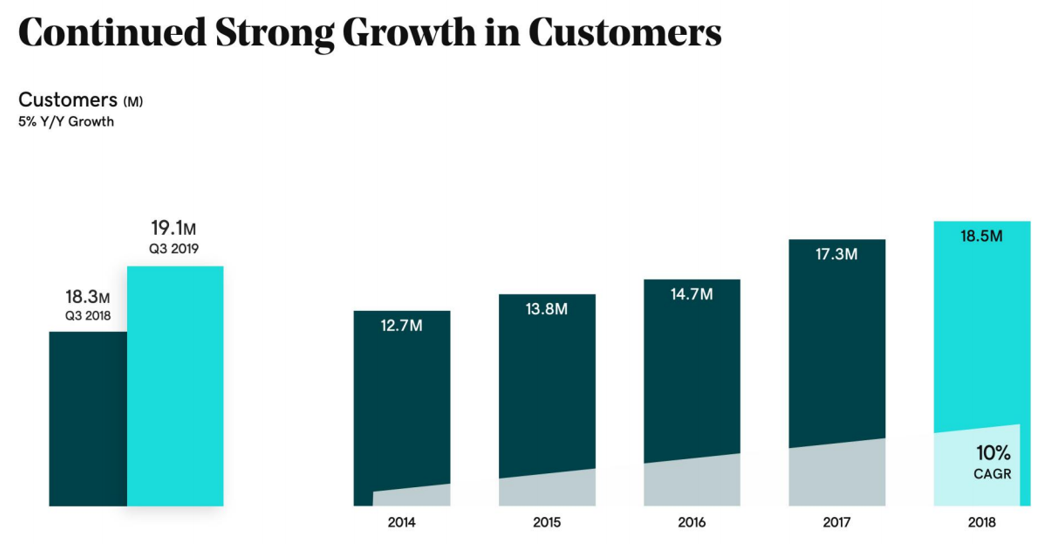

Het kost gemiddeld 76 dollar voor dit bedrijf om een klant binnen te halen en iedere klant brengt over zijn leven meer dan 800 dollar op (dat is dus een return van >10x). Het aantal klanten bedraagt al meer dan 19 miljoen en ieder jaar stijgt dit met 10%.

Het bedrijf is winstgevend, genereert vrije kasstromen, groeit met meer dan 15% per jaar en staat aantrekkelijk gewaardeerd. Onze analisten denken dat de waardering kan verdubbelen.

Aandeel #2: The American Dream

Aandeel #2 is een rasecht Amerikaans groeiverhaal. Klanten staan in lange rijen aan te schuiven om bij deze keten hun middagmaal te kopen. Deze Amerikaanse restaurantketen had enkele jaren geleden nog maar een tiental units. Ondertussen zijn dat er meer dan 200.

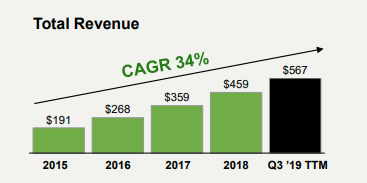

Op termijn moet dit gaan naar meer dan 500 units. Ieder jaar worden 40 tot 42 nieuwe units geopend. De omzet groeit met 34% per jaar. De balans is kerngezond met 75 miljoen dollar negatieve nettoschuld.

De huidige waardering ligt rond 2 miljard maar kan zeker naar 4 à 5 miljard gaan volgens onze analisten dankzij de sterke merknaam, extra toevoegingen aan het menu, meer openingen (in de VS en internationaal) en leveringen aan huis.

Aandeel #3: de Booking.com van Zuid-Amerika

Aandeel #3 kan je het best vergelijken met de booking.com van Zuid-Amerika. Dankzij dit bedrijf kan je binnen Zuid-Amerika gemakkelijk reizen. Men biedt vliegtickets aan, hotel bookings, reispakketten en andere reisproducten.

Het platform telde in 2017 zo’n 140 miljoen unieke bezoekers en 65% van de transacties werden gedaan door klanten die al eens eerder geboekt hadden via het platform. Het competitief voordeel van dit bedrijf is dat men de lokale eigenschappen van Zuid-Amerika zeer goed kent.

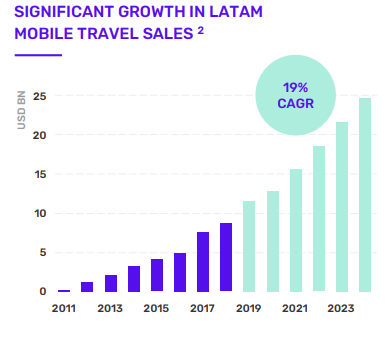

Van alle online reisorganisaties is de merknaam van dit bedrijf de sterkste binnen Zuid-Amerika. Men wint dan ook marktaandeel. De mobiele app werd al 51,7 miljoen keer gedownload. De Zuid-Amerikaanse mobiele reismarkt kan nog veel groeien (19% per jaar).

Dit bedrijf kwam eind 2017 naar de beurs en is helemaal vergeten door beleggers. Met 300 miljoen dollar cash op de balans en geen schulden is het financieel gezond. De bedrijfswaarde bedraagt amper 600 miljoen dollar. Een overnamebod van een grotere speler zou ons niet verbazen. De waardering kan alvast een pak hoger.

Aandeel #4: grootste restaurantketen Zuid-Amerika

Zowel in omzet als in aantal restaurants (2239) is dit bedrijf de grootste restaurantketen van Zuid-Amerika. Dagelijks bedient men 4,3 miljoen klanten. De meeste restaurantketens noteren tegen meermaals hun omzet. Dit bedrijf noteert tegen 0,5x de omzet.

In slechte markten zoals Venezuela worden restaurants gesloten, maar in goede markten zoals Mexico en Brazilië worden er geopend. In totaal goed voor meer dan 40 openingen per jaar.

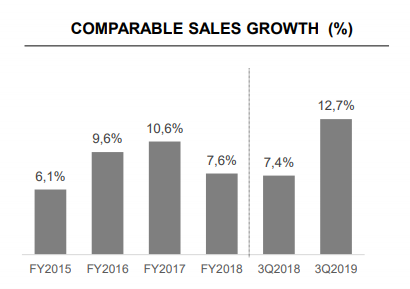

Verder zien we ook dat de marges verbeteren dankzij de schaalgrootte van het bedrijf. In Q3 2019 stegen de same store sales met meer dan 10%, wat erop wijst dat de restaurants razend populair zijn. Als het een beetje meezit in 2020 voor de Zuid-Amerikaanse economie, kan dit aandeel zeker verdubbelen.

Aandeel #5: de ideale lithiumplay

Deze mijnbouwer focust op lithiumproductiefaciliteiten gelegen te Australië, Canada en Argentinië. De cyclische ups-en-downs van de lithiummarkt bieden een interessant instapmoment. Momenteel zitten we echt in een dal op gebied van lithiumprijs (door overcapaciteit).

Deze mijnbouwer focust op lithiumproductiefaciliteiten gelegen te Australië, Canada en Argentinië. De cyclische ups-en-downs van de lithiummarkt bieden een interessant instapmoment. Momenteel zitten we echt in een dal op gebied van lithiumprijs (door overcapaciteit).

Het management verwacht dat de voorraden tegen midden 2020 afgebouwd zullen zijn en dat de situatie dan zal normaliseren. Tegen mid 2020 kan de markt beginnen vooruitkijken naar een beter 2021, wat de koers flink hoger kan sturen.

Met een marktwaarde van amper 442 miljoen AUD en meer dan 248 miljoen AUD cash op de balans staat dit bedrijf alvast bijzonder goedkoop gewaardeerd. Mits goed nieuws omtrent de lithiumprijs kan het bedrijf verdubbelen.

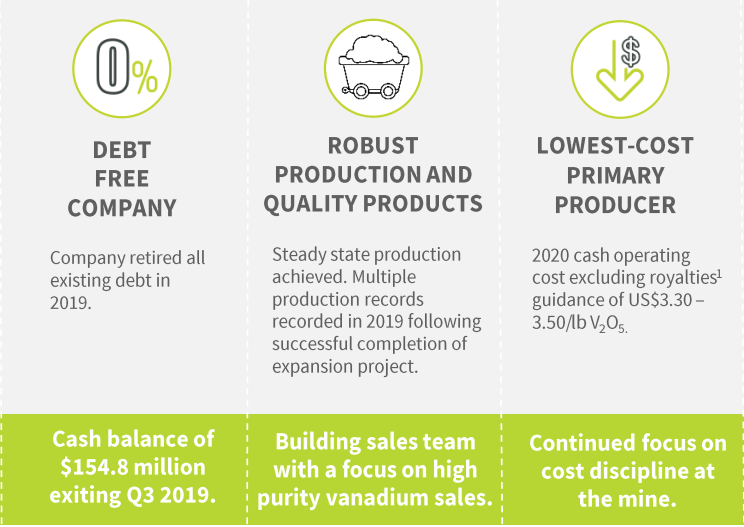

Aandeel #6: aantrekkelijke vanadiumplay

De laatste tip lijkt op de vorige, maar dit bedrijf is geen lithiumspecialist, het is een mijnbouwer die focust op vanadium. Men heeft al een actieve vanadiummijn die weldra 1000 ton per maand kan produceren tegen een kostprijs van 4,19 dollar per pound, hiermee behoort het tot de goedkoopste producenten ter wereld.

Tijdens Q4 kon de productie van de vanadiummijn met 16% verhoogd worden tot 3011 ton. De productieverwachtingen voor 2020 bedragen 11.750 – 12.250 ton. Het bedrijf verwacht zo’n 9000 à 10.000 ton te verkopen en de rest op te slaan als voorraad.

Dit bedrijf heeft geen financiële schulden en ten einde Q3 2019 had men nog 154 miljoen CAD cash op de balans. Kortom: een opleving in de vanadiumprijs kan dit bedrijf de hoogte in sturen.