Aandelenmarkt toch niet zo duur als je het zo bekijkt

De huidige stierenmarkt in Amerikaanse aandelen is een van de meest gehate uit zijn geschiedenis. Het duurde lang vooraleer een meerderheid van de beleggers erin begon te geloven. Maar dat beeld begint te veranderen.

Een waardering van een aandelenmarkt zegt iets, maar lang niet alles. Zoals we bij de huidige stierenmarkt kunnen zien, kan een hoge waardering langer aanhouden dan de meeste beleggers voor mogelijk houden.

Nu, wanneer we zeggen dat een waardering iets zegt, dan bedoelen we daarmee dat een hoge waardering invloed heeft op het toekomstige rendement van beleggers. Hiervoor kijken we naar de CAPE-ratio.

Wat is de CAPE-ratio?

De CAPE-ratio – ofwel de Cyclically Adjusted Price Earnings-ratio – werd in het leven geroepen door Nobelprijswinnaar en professor aan de Universiteit van Yale, Robert Shiller. Shiller bedacht de ratio in de jaren ’90. In plaats van alleen te kijken naar de winstcijfers van het afgelopen jaar – zoals bij een klassieke koers/winstverhouding -, bedacht Shiller een formule om te kijken naar de winstcijfers van de laatste 10 jaar (cyclically adjusted) om de waardering te bepalen.

Op die manier zijn de winstcijfers minder gevoelig aan schommelingen op korte termijn. Recessies en boekhoudkundig ‘gefoefel’ worden op deze manier eruit gefilterd. Het is hiermee een zeer populaire ratio geworden om toekomstige langetermijnrendementen te voorspellen.

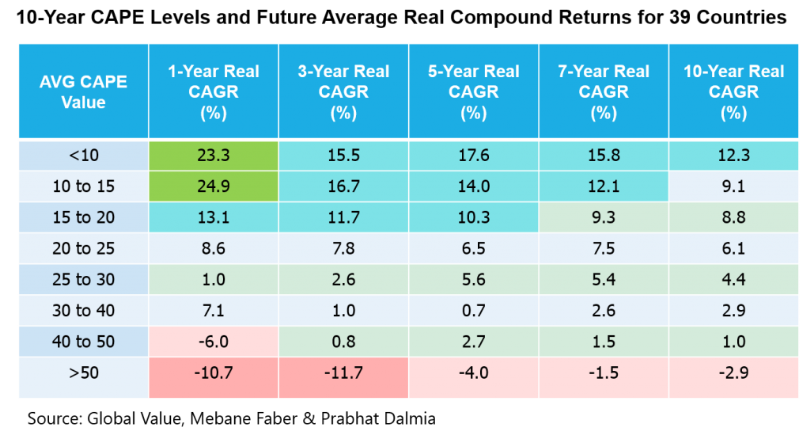

Hoe hoger de CAPE-ratio, hoe lager het potentiële toekomstige rendement.

Op deze tabel is dat duidelijk te zien. Een CAPE onder 10 geeft een grote kans op een rendement van gemiddeld 23,3% binnen het jaar en een gemiddeld jaarlijks rendement van 12,3% voor het daaropvolgende decennium.

Maar de CAPE van de Amerikaanse aandelenmarkt bevindt zich niet in dit gebied. Deze bevindt zich momenteel zelfs tussen 30 en 40. Met andere woorden, de Amerikaanse aandelenmarkt zal de komende 10 jaar maar een gemiddeld jaarlijks rendement opleveren van +-2,9% volgens de CAPE-ratio. Dat is amper boven het inflatieniveau.

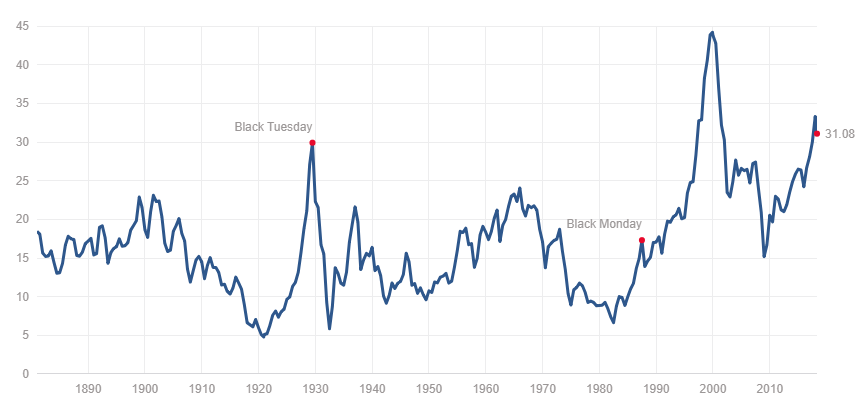

De CAPE-ratio staat vandaag dan ook op een van de hoogste niveaus ooit.

Wanneer we deze vergelijken met de vorige pieken eind jaren ’90 en eind jaren ’20, beloofde dat niet veel goeds voor de toekomst.

4 factoren die een waardering kunnen beïnvloeden

Maar zoals gezegd, zegt een waardering lang niet alles. Een waardering is geen uitgangspunt om een correctie of crash te voorspellen. Waarderingen kunnen lang hoog of laag blijven.

Daarbij komt ook dat waarderingen snel kunnen veranderen. De variabelen van een waardering: het prijsniveau en de onderliggende winsten van bedrijven, kunnen door tal van factoren beïnvloed worden.

Er zijn momenteel 4 factoren die het huidige prijsniveau van de beurs lang in stand kunnen houden, zonder dat er een beurscrash moet volgen.

-1. Aandelencorrecties

Ten eerste is er de correctie van de aandelenmarkt sinds februari. Er ging in eerste instantie meer dan 10% van de beurswaarde af. Daarna herstelde de aandelenmarkt, maar sinds begin januari is de beurs eigenlijk amper gestegen. Dankzij aandelencorrecties blijft het prijsniveau van de markt dus grotendeels gelijk, terwijl bedrijven tijd krijgen om hun winsten te verhogen (waardoor waarderingen na verloop van tijd dalen).

In plaats van een plotse crash van -50% is het dus veel waarschijnlijker dat de brede markt gewoon veel volatieler zal zijn. Beurskoersen gaan op en neer bewegen in zijwaartse richting. Als bedrijven ondertussen hun winsten kunnen doen groeien, aandelen inkopen en hun dividend verhogen, dan zullen waarderingen dalen zonder dat prijzen hiervoor spectaculair moeten dalen.

-2. Belastingen

Ten tweede zijn er de belastingverlagingen in de Verenigde Staten. Dit geeft het gemiddelde bedrijf in de Verenigde Staten een boost van zo’n 10% op de winstcijfers. Meer winst gecombineerd met stabiele of iets lagere prijsniveau’s op de beurs = een lagere waardering.

Dit brengt ons onmiddellijk tot ons volgende punt.

-3. Stevige winstcijfers

Aandelen worden niet gewaardeerd op basis van de huidige winst, maar o.a. op basis van de toekomstige winst. Beleggers kijken altijd vooruit, niet achteruit.

De huidige koers/winstverwachting over 2018 bedraagt 16,4.

Het 25-jaars gemiddelde van de koers/winstverwachting is 16,1. Waarderingen liggen dus nog onder het langetermijngemiddelde.

Bovendien, ondanks een stijging van 290% sinds het dieptepunt in 2009, ligt de ratio nog steeds onder de piek van maart 2000, die toen 27,2 bedroeg.

Dit heeft deels te maken met punt 2, de belastingen, maar ook door de sterkte van de economie en de inkoop van eigen aandelen door de bedrijven. Voor 2018 verwacht men een winstgroei van 18% voor de bedrijven uit de S&P 500.

-4. De CAPE-ratio zelf

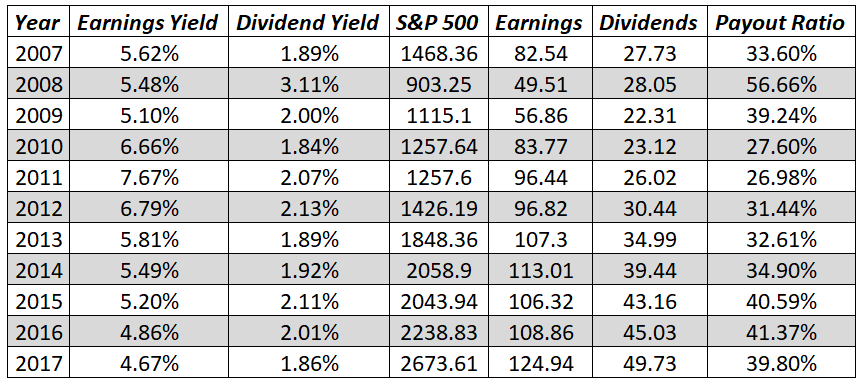

De CAPE-ratio is ontworpen om fluctuaties op korte termijn eruit te halen. Daarom kijkt de ratio naar de gemiddelde winstcijfers van de laatste 10 jaar. Zo wordt de CAPE momenteel berekend op basis van de winstcijfers van 2007 tot 2017.

Dit wil zeggen dat de slechte winstcijfers over 2008-2010 (de jaren van De Grote Depressie) nog steeds aanwezig zijn in de CAPE-ratio.

Wie naar de tabel kijkt, zal zien dat de winstcijfers (earnings) in 2008 en 2009 ver beneden de andere winstcijfers liggen. Dit was het dieptepunt van de financiële crisis.

Eind dit jaar zullen de winstcijfers van 2008 uit de berekening verdwijnen en eind 2019 zullen de winstcijfers van 2009 niet meer meegerekend worden. Hierdoor zal het gemiddelde van de winstcijfers over de laatste 10 jaar fors stijgen.

Wanneer we 2008 vervangen door de verwachtingen van 2018 en 2009 door de verwachtingen van 2019, zou de CAPE-ratio al dalen naar … 21. En dan zit je terug op een zeer aanvaardbaar niveau.

Conclusie

We willen hier niet zeggen dat de aandelenmarkt naar historische maatstaven niet duur is. Maar er zijn enkele eenvoudige factoren die de belangrijkste maatstaf voor waardering, de CAPE-ratio, de komende jaren kan laten dalen, zonder dat de beurskoersen hiervoor drastisch moeten dalen.

Dit betekent echter niet dat er geen correcties zullen zijn, zeker niet in bepaalde sectoren die erg duur staan.

Maar een value-belegger, die altijd goed kijkt naar de waardering van zijn gekozen bedrijven, hoeft dus geen angst te hebben dat alle bedrijven te duur staan en dat er een crash op komst is. Wie zijn gezond verstand gebruikt kan in het huidige klimaat nog steeds prima beleggen.

De Beurs Breker – Verdien Geld in ALLE Markten

In een dalende markt moet je je geld beschermen. In een stijgende markt moet je zorgen dat je de trein naar boven niet mist en in een zijwaartse markt moet je je strategie aanpassen en heel actief gaan beleggen door laag te kopen en hoog te verkopen.

In de Beurs Breker leggen we jou uit hoe je in al deze situaties moet beleggen.

VOLG RONALD OP DE VOET

VOLG RONALD OP DE VOET