Adyen: waarom je (nu) beter geen aandelen koopt

Het aandeel Adyen is de nieuwe hype van de Amsterdamse beurs. De aandelen van deze populaire FinTech-speler verdubbelden bijna op de eerste handelsdag. Heel wat beleggers verdienden geld op de eerste beursdag, maar toch is het beter om van Adyen af te blijven. We leggen uit waarom.

Adyen werd op het Damrak geïntroduceerd aan een koers van 240 euro per aandeel. Maar de interesse was zo groot, dat Adyen opende rond 430 euro per aandeel. Na een kleine dip piekte Adyen uiteindelijk aan 490 euro, een verdubbeling ten opzichte van de introductiekoers.

Aandeel Adyen 14 juni 2018

Aan een beurskoers van 470 euro heeft Adyen een marktwaarde van bijna 14 miljard euro. Het noteert daarmee tegen 64 keer de omzet van 2017 en 141 keer de EBITDA.

Wat is Adyen?

Adyen werd in 2006 opgericht door CEO Pieter van der Does. Adyen is surinaams voor ‘opnieuw beginnen’. Het idee was om een bedrijf te creëren met een modern betalingsplatform voor het digitale tijdperk.

12 jaar later heeft Adyen een 700-tal werknemers in dienst en 15 kantoren over heel de wereld. Adyen begon als betaalverwerker van elektronische betalingen voor online shops maar groeide ondertussen uit naar een bedrijf dat de betalingen verwerkt voor onder andere Netflix, Facebook, Uber en Spotify. Eerder dit jaar slaagde Adyen er zelfs in om eBay te strikken in plaats van PayPal.

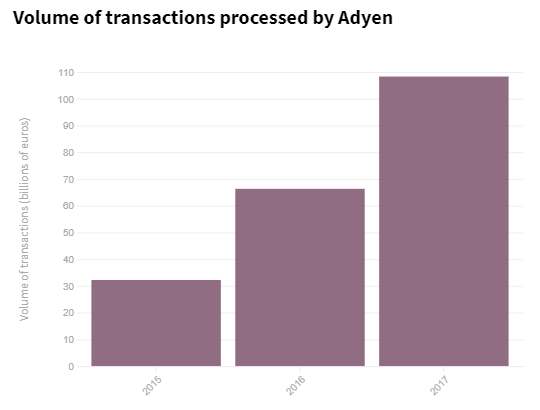

Vorig jaar verwerkte Adyen zo’n 108 miljard euro aan betalingen, een stijging van 63% ten opzichte van 2016. In 2017 bedroeg de omzet voor de eerste keer meer dan 1 miljard euro. En in tegenstelling tot veel andere FinTech-bedrijven, slaagt Adyen er in om al enkele jaren winstgevend te zijn. Vorig jaar boekte het bedrijf 71,3 miljoen netto inkomen.

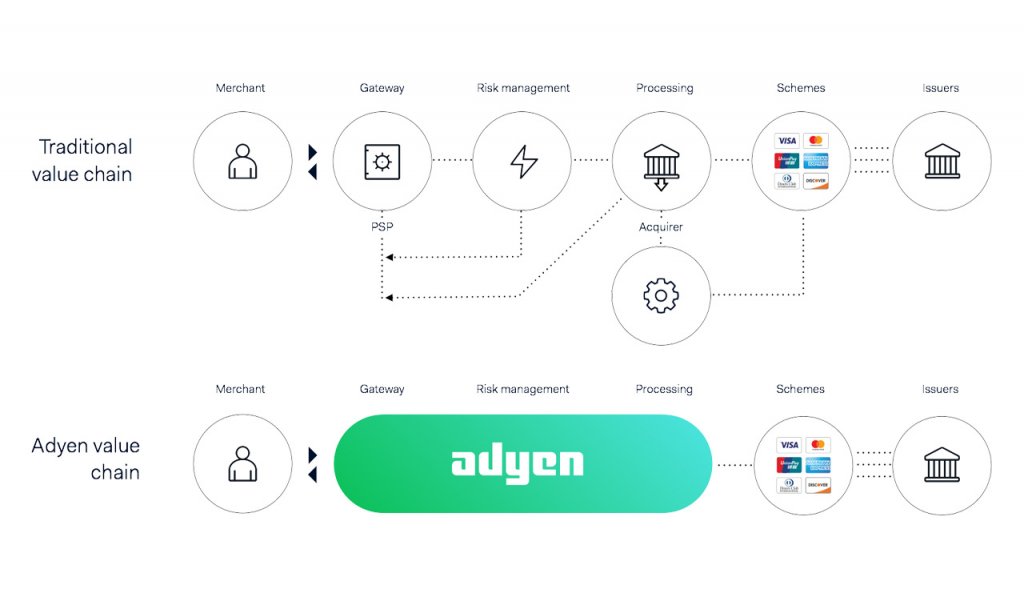

Adyen is een soort van moderne acquirer.

Een acquirer is een financiële instelling die betalingen van bepaalde merken creditcard of debetkaart verwerkt. Denk daarbij aan Visa of MasterCard, maar ook Bancontact of Maestro. Adyen, in dit geval, is verantwoordelijk voor het financiële gedeelte van de verwerking van de transactie. Zonder acquiring-dienst kunnen handelaars geen elektronische betalingen accepteren.

Het grote voordeel, is dat Adyen een veel eenvoudigere oplossing aanbiedt in een pakket. Adyen is een payment gateway, een risicomanagementsysteem en een acquirer in een. Hierdoor kunnen bedrijven hun betalingsverkeer optimaliseren en kosten verlagen.

Er is veel en harde concurentie binnen de sector van betaalsystemen. Denk maar aan Square, Stripe, PayPal, … Lagere verwerkingskosten en een beter gebruiksgemak kunnen hierin het verschil maken. Grote volumes zorgen uiteindelijk voor winst.

Adyen blinkt uit omdat ze betalingen van honderden landen kan accepteren op een eenvoudige manier. Dit is ideaal voor grote multinationals. En grote multinationals zorgen voor grote volumes aan betalingen.

Adyen IPO

In totaal haalde Adyen in zijn jonge geschiedenis zo’n 300 miljoen euro op via private plaatsingen. Belangrijke aandeelhouders voor de beursgang waren Index Ventures met 16,86% van de aandelen en General Atlantic met 10,82% van de aandelen.

De laatste keer dat Adyen geld ophaalde via een private plaatsing was in 2015. Iconiq, een geheim fonds dat investeringen doet in naam van onder andere Facebookbaas Mark Zuckerberg, financierde toen waarbij Adyen een waardering mee kreeg van 2,5 miljard euro.

Van de oprichters had Joost Schuijff 1,7 miljoen of 5,82% van de aandelen in handen, Pieter van der Does 1,6 miljoen aandelen en Arnout Schuijff 2,2 miljoen aandelen. Joost Schuijff verkoopt bij de IPO 50% van zijn aandelen terwijl de anderen 12% van hun aandelen verkopen.

Bij de beursgang brengt Adyen een kleine 14% van alle aandelen naar het grote publiek.

Waarom je beter geen aandelen Adyen koopt

Ten eerste konden enkel institutionele beleggers intekenen op de IPO ter waarde van 947 miljoen euro. Daardoor steeg de waardering al in een klap van 2,5 miljard euro naar 7 miljard euro. Er wordt ook maar zo’n 14% van alle aandelen naar de beurs gebracht, wat bijzonder weinig is. De enorme interesse en het lage aanbod, zorgen ervoor dat de beurskoers gekke bokkensprongen kan maken.

Als particuliere belegger loop je dan vaak achter de feiten aan. Je moet al geluk hebben om de aandelen aan een aantrekkelijke prijs te kunnen kopen.

Ten tweede is er hier geen uitgifte van nieuwe aandelen. Bestaande aandeelhouders verkopen een deel van hun aandelen aan het publiek. Deze strategie wordt vaak toegepast op momenten dat de interesse in de sector op een hoogtepunt staat. Bestaande aandeelhouders gaan hun aandelen niet voor een habbekrats van de hand doen.

Ten derde is er de waardering. Er is voor de belegger weinig om op terug te vallen. Er zijn geen referentiepunten met het verleden als een beursgenoteerd bedrijf. Maar aan 64 keer de omzet van 2017 en 141 keer de EBITDA, zit er al heel veel groei verrekend in de beurskoers.

Conclusie

Wie vandaag aandelen Adyen koopt, koopt eigenlijk met het idee om ze in de nabije toekomst verder te verkopen aan iemand die er een hogere prijs voor betaalt. Dan ben je volgens Benjamin Graham niet bezig met beleggen, maar met speculeren.

Bij Value Jagers houden we ons liever bezig met beleggen. We beperken ons daar niet bij tot oude, saaie, laag gewaardeerde bedrijven, ook bedrijven als Adyen kunnen daar voor in aanmerking komen. Maar enkel op voorwaarde dat de waardering laag genoeg is, of laag ten opzichte van het toekomstige potentieel.

Dat is bij Adyen momenteel niet het geval.

Welke bedrijven wij dan wel interessant vinden?