Alsof je Meta koopt in november 2022

Eind 2022 dook de koers van Meta Platforms (de eigenaar van onder andere Facebook, Instagram en Whatsapp) onder de $ 100 per aandeel. Nu, nog geen anderhalf jaar later, staat de koers rond de $ 500 per aandeel. Een dikke vervijfvoudiging in korte tijd. Voor wie dat gemist heeft… hebben de analisten van Kannibalen een herkansing gevonden.

Dit is namelijk het schoolvoorbeeld van het kopen van een solide bedrijf wanneer de markt uitzonderlijk pessimistisch is.

Wanneer het bedrijf blijft leveren zal het sentiment op termijn keren, met hoge rendementen tot gevolg. In het geval van Meta kwam dit herstel extreem snel.

Er waren twee belangrijke factoren voor dit snelle herstel:

- de markt was veel te pessimistisch, maar het bedrijf bleef groeien

- Meta verhoogde de beloning voor de aandeelhouders gigantisch

Vooral dat laatste was een slimme zet, waarmee het management van Meta een sterk signaal gaf aan de markt.

Meta verhoogde het aandeleninkoopprogramma en kondigde onlangs zelfs haar eerste dividend aan.

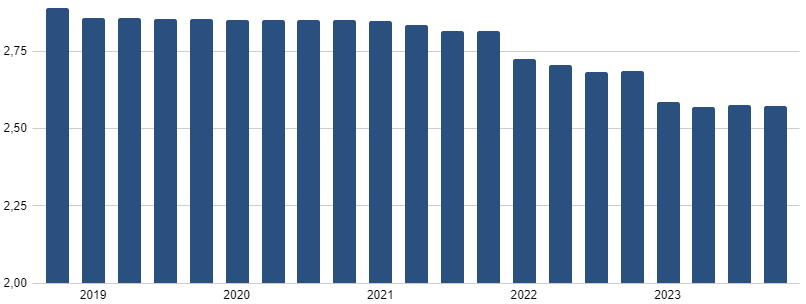

Management profiteerde in 2022 namelijk van de lage koers, door veel eigen aandelen in te kopen:

Aantal uitstaande aandelen Meta, in miljarden

Aantal uitstaande aandelen Meta, in miljarden

Hiermee verbeterde de cijfers per aandeel én waren er minder aandelen beschikbaar om te kopen.

Het resultaat is duidelijk zichtbaar toen het sentiment keerde:

Koersverloop Meta over de afgelopen vijf jaar

Koersverloop Meta over de afgelopen vijf jaar

Deze enorme koersexplosie was het gevolg van het economische basisprincipe van vraag en aanbod:

- situatie niet zo dramatisch als gevreesd

- dus hogere vraag naar aandelen

- (maar Meta had veel eigen aandelen ingekocht)

- lager aanbod van beschikbare aandelen

CONCLUSIE: hogere vraag + lager aanbod = hogere prijs/koers

Beleggen moet je soms niet moeilijker maken!

Helaas kunnen we nu niet meer beleggen in de Meta van 2022. We kunnen echter wel beleggen in een bedrijf dat exact dezelfde route aan het afleggen is.

Nog extremer dan Meta

De analisten van Kannibalen stuurden namelijk recent een uitgebreide update van een bedrijf in een vergelijkbare situatie.

Ook dit betreft een aandeel van een hoogtechnologisch bedrijf, en ook hier is het sentiment uiterst somber.

De groei is even wat afgezwakt (maar er is nog steeds groei!), en beleggers vrezen direct het ergste. Hierdoor is de koers teruggevallen, en het management grijpt in…

…op precies dezelfde manier die we twee jaar geleden bij Meta zagen.

Omdat het sentiment zo somber geworden is, besloot management een geplande spin-off te annuleren. Voor een succesvolle spin-off is veel enthousiasme nodig, en dat ontbreekt momenteel.

Dat is natuurlijk jammer, maar wel een teken dat management het belang van de aandeelhouder voorop stelt.

Liever (nu) geen spin-off dan een spin-off waarbij aandeelhouderswaarde wordt vernietigd.

In plaats daarvan maken ze nu juist optimaal gebruik van het pessimisme, door het budget voor het aandeleninkoopprogramma bijna te verviervoudigen.

Aan de huidige marktkapitalisatie kan het bedrijf met dit hogere budget maar liefst 19% van de eigen aandelen inkopen.

Negentien procent van de uitstaande aandelen!

Let wel: Meta verlaagde het aantal uitstaande aandelen sinds 2022 met slechts 5,9%. Toch was dat al genoeg voor een vervijfvoudiging in de koers.

Kan je nagaan wat een programma van deze schaal kan doen wanneer het sentiment keert.

Maar dat is niet de enige vergelijking die de analisten van Kannibalen trekken met Meta. Ook dit bedrijf heeft namelijk voor het eerst in haar geschiedenis een dividend aangekondigd.

Het dividendrendement is met +1,4% bescheiden (al is het al dik drie keer zo hoog als het huidige rendement van Meta), maar het gaat ook hier om het signaal.

Hoge vrije kasstromen en riante cashpositie

Het management bevestigt hiermee dat ze verwacht dat de enorme vrije kasstromen aanhouden, en dat ze bereid zijn de aandeelhouder hiermee te belonen.

Daar is ook alle ruimte voor, dit bedrijf beschikt namelijk over een riante cashpositie en geen schulden.

Op dit moment bestaat een kwart van de marktkapitalisatie uit cash, en daar komt – dankzij de hoge vrije kasstromen – ieder kwartaal meer bij.

Momenteel wordt het aandeel verhandeld aan slechts 8,5 keer de gecorrigeerde winst. De bodem lag bij Meta rond de 9,5 keer de gecorrigeerde winst.

Wederom sterk vergelijkbaar.

Daarom zijn de analisten van Kannibalen zo positief over deze ‘2e Meta’.

Hoe langer het aandeel zo extreem ondergewaardeerd is, hoe meer eigen aandelen deze Kannibaal kan inkopen. Hoe sterker het effect zodra de koers begint op te lopen.

Bij Meta hebben we gezien hoe snel het vervolgens kan gaan.

Wacht daarom niet te lang …

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.