Beleggen met oog op vrede in Oekraïne

Het ziet er naar uit dat we stilaan richting een vredesakkoord evolueren in Oekraïne.

En dat is uiteraard zeer goed nieuws.

Hier is al veel te veel menselijk leed geleden.

Maar ook voor beleggers, dat is nu eenmaal onze job, zal dit de nodige implicaties hebben. Wat niet werkte bij de invasie van Rusland in Oekraïne zal nu waarschijnlijk terug gaan werken.

En omgekeerd.

Zoals westerse bedrijven met activa in Rusland.

Veel westerse bedrijven zijn Rusland ontvlucht na de invasie, maar niet allemaal. Indien er een vredesakkoord komt met economische verlichting voor Rusland, kan dat positief zijn voor deze bedrijven.

Daar spelen onze analisten van Dividend Value nu al op in.

Ze hebben namelijk een Europese bank gevonden die door zijn Russische activiteiten:

- Zeer goedkoop gewaardeerd staat

- Een relatief hoog dividendrendement aanbiedt

De ideale combinatie van value & inkomen.

Het is ook niet zomaar een kleine bank, want met meer dan 45.000 medewerkers en ongeveer 2.000 vestigingen, heeft het een stevig marktaandeel in de landen waar ze actief is.

Waaronder dus Rusland.

De bank staat bekend om haar conservatieve risicobeheer en stabiele winsten. Dit heeft haar in staat gesteld om in de afgelopen jaren consistent rendement te genereren voor haar aandeelhouders.

Zelfs wanneer de Russische activiteiten bevroren werden.

De bank heeft een solide kapitaalpositie met een Common Equity Tier 1 (CET1) ratio van 15,1%, wat goed boven de vereiste kapitaalnormen ligt. Dit weerspiegelt de sterke balans van de bank en biedt een buffer voor toekomstige economische onzekerheden.

Met een marktaandeel van ongeveer 25% in internationale eurobetalingen naar Rusland, speelt de bank een cruciale rol in het faciliteren van transacties tussen Rusland en het buitenland.

Als de situatie met Rusland weer normaliseert kan dit een extra katalysator geven aan het bedrijf, de beurskoers én het dividendrendement.

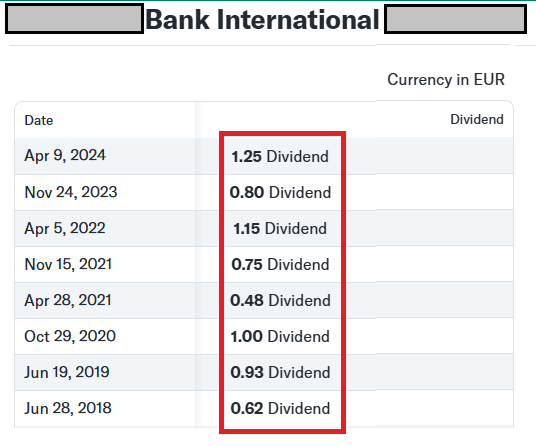

Voor 2025 is een dividend van € 1,10 per aandeel voorgesteld. Dat zou neerkomen op een dividendrendement van +4,5% aan de huidige beurskoers.

En de waardering is ook erg laag.

De marktwaarde van het bedrijf is € 8 miljard en uitgaande van de totale winst (incl. Rusland) is de koers-winstverhouding nu slechts 4.

Exclusief Rusland is deze nog steeds slechts 7.

Daarnaast is de prijs-boekwaarde slechts 0,5. Dat betekent dat u momenteel 50 cent betaalt voor elke euro waarde van het bedrijf.

Als er een vredesakkoord komt, kan dit een enorme extra impuls geven aan het bedrijf. Zowel op het gebied van:

- Waardering

- Winstgevendheid

- Dividend betalingen

Hun resterende bezittingen in Rusland, ter waarde van € 6 miljard, zijn dan in eens weer flink wat waard, reëel, en ook zijn ze erg goed gepositioneerd om daar snel weer meer zaken te gaan doen.

Ondertussen incasseert u het dividend en wacht u rustig af.

Toegegeven … dit is een iets hoger dan gemiddelde belegging, maar de vooruitzichten zien er wel goed uit en het dividendrendement is ondertussen heel aantrekkelijk.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.