Waarom belegt u nog niet in olieaandelen?

Wie nog geen olieaandelen in bezit heeft, mist duidelijk een van de meest interessante segmenten van de aandelenmarkt. Olieaandelen hebben er al een fantastisch jaar opzitten, maar zijn historisch gezien nog altijd aan de goedkope kant.

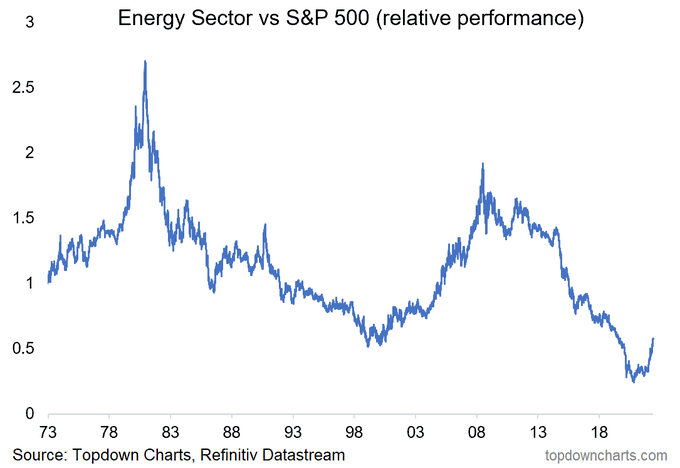

Ten opzichte van de S&P 500 staan olieaandelen nog altijd laag gewaardeerd.

De verdubbeling van afgelopen jaar is eigenlijk amper te zien op een langetermijngrafiek.

De olieprijs

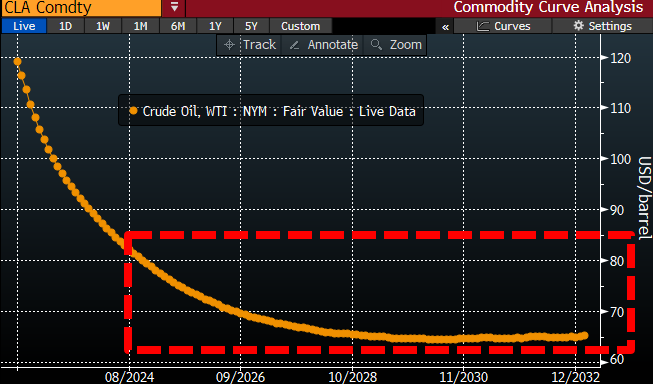

En wie denkt dat de olieprijs snel terug zal dalen, moet eens naar de volgende grafiek kijken. Hieronder ziet u de oliefutures voor de komende 10 jaar.

De olieprijs over 2 jaar ligt nog altijd boven 80 dollar per vat, … de olieprijs over 10 jaar blijft boven 60 dollar per vat.

Het tijdperk van goedkope olie lijkt hiermee definitief voorbij.

Zo zei de Chevron CEO bijvoorbeeld:

“There are no signs of demand destruction…and we can’t pump more. Today’s activity was determined 2y ago… plans depend on long-term prices, not prices today.”

Goedkope olie … het zit er de komende jaren niet meer in!

De olieprijs is ondertussen werkelijk geëxplodeerd.

Van pakweg 20 dollar per vat naar 120 dollar per vat.

6x.

Je zou dus kunnen denken dat we nu toch wel aan het plafond zitten van de stijging.

FOUT!

In de jaren ’70 – na een periode van zware onderinvesteringen in de sector (zoals nu) – steeg de olieprijs van 3 dollar per vat naar … 39 dollar.

13x.

Als we die vergelijking doortrekken naar vandaag komen we uit op 260 dollar per vat.

Onmogelijk?

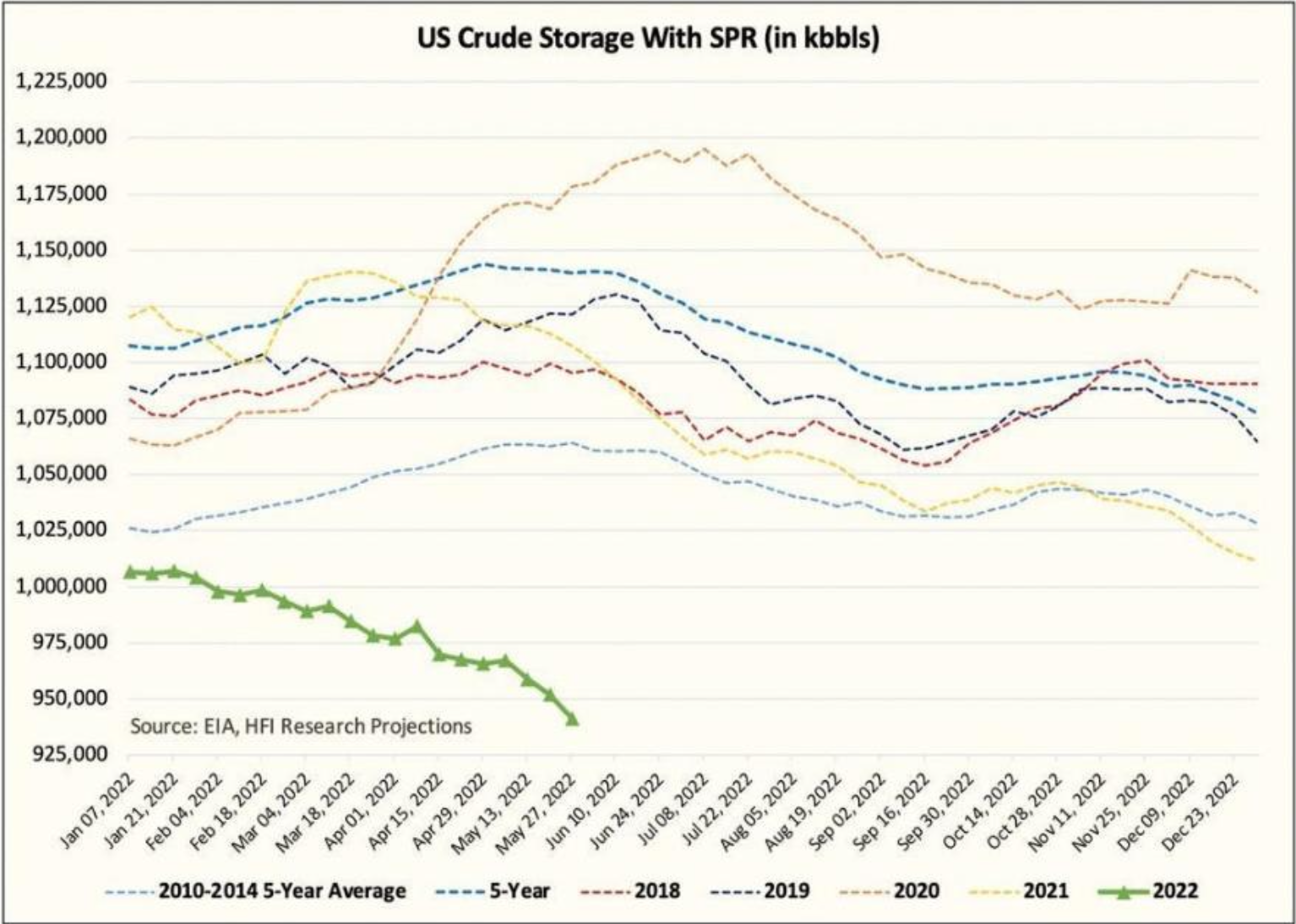

Niet als je kijkt naar deze grafiek.

De voorraad aan olie in de VS (de grootste economie ter wereld) zit ver, maar dan ook vér, onder het gemiddelde van de laatste jaren.

Terwijl een hogere olieproductie niet direct voor morgen is:

- US Shale kan en mag productie niet verhogen

- OPEC zit aan zijn productieplafond

- Rusland

Je hebt dus zeer lage voorraden en geen capaciteiten om de productie te verhogen.

Hoe zit het met olieaandelen?

Het dieptepunt van de oliemarkt vond plaats in april 2020 toen we zelfs heel even naar negatieve olieprijzen zakte. Doorheen de geschiedenis zien we vaak dat het dan een drietal jaren duurt vooraleer de markt zo’n negatief event vergeten is.

Deel 1 van de energiesupercyclus zit dus grosso modo nog maar in de helft.

Pas in deel 2 komen dan de grotere beleggers kijken die alles naar een hoger niveau duwen.

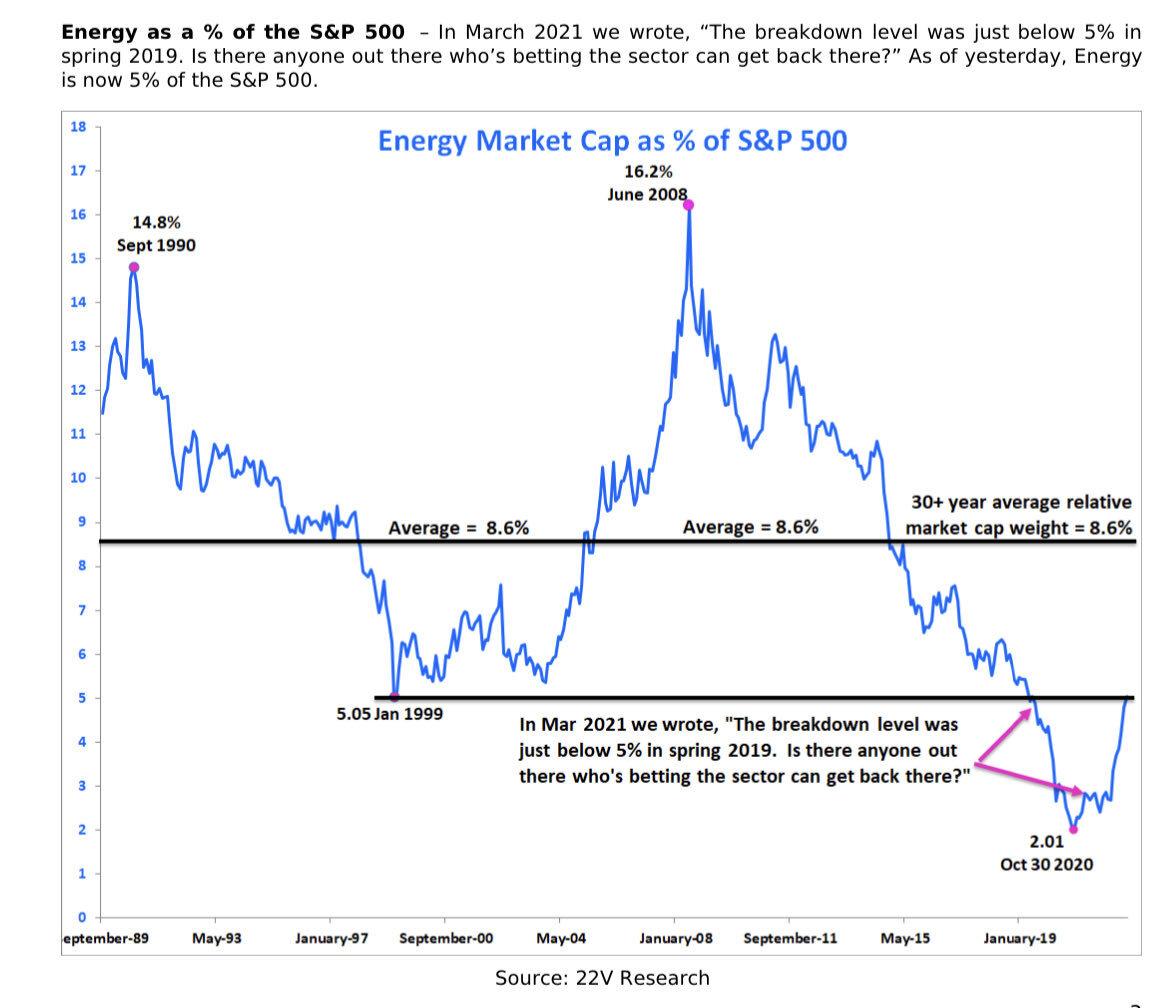

Dat zien we ook als we naar de energieaandelen kijken.

Zoals je hier kan zien bedraagt de historische weging van de energiesector in de S&P 500 zo’n 8,6%. Op het dieptepunt in oktober 2020 was dat amper 2% en nu zitten we rond de 5%.

Er is dus nog een hele weg af te leggen.

Laat staan dat we naar een hoger dan gemiddelde weging gaan van +/- 15% zoals we dat gezien hebben op de top van vorige cyclussen.

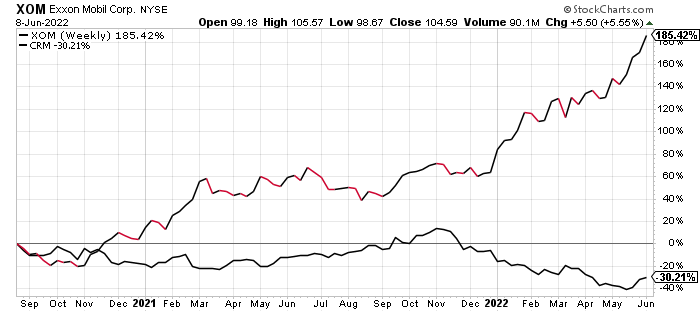

Typerend voor het ongeloof van belegger in energieaandelen is deze grafiek.

Oil Major Exxon Mobil werd eind augustus 2020 na een ‘carrière’ van 92 jaar in de Dow Jones uit de index gehaald ten koste van Salesforce.

Oude economie out – nieuwe economie in.

Exxon Mobil staat ondertussen +185% hoger terwijl Salesforce -30% lager noteert.

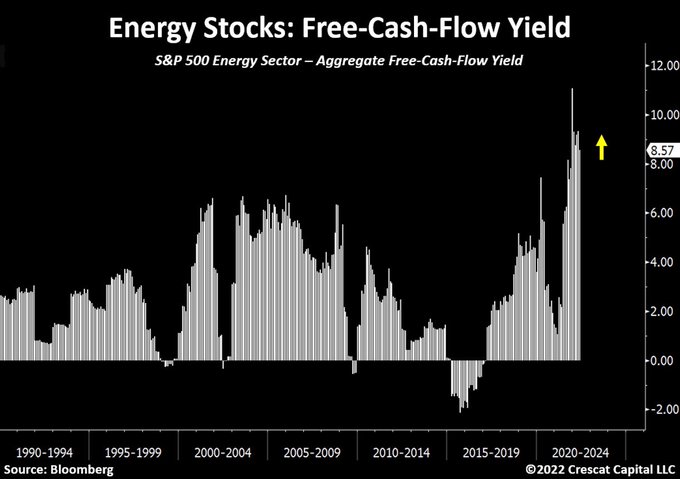

Ondertussen verdienen oliebedrijven dus bakken vol met geld, dat de free cash flow yield op het hoogste niveau ooit staat.

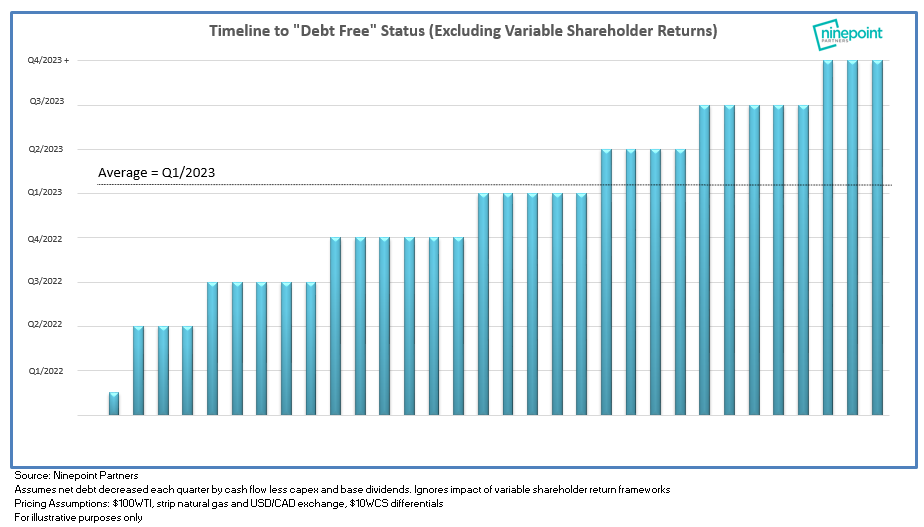

Wanneer deze energieaandelen hun vrije cashflow enkel zouden gebruiken om hun schulden af te lossen (dus geen extra dividenden of inkoop eigen aandelen), zou de sector bij een olieprijs van gemiddeld 100 dollar per vat, vollledig schuldenvrij zijn tegen het begin van 2023!

Dit is de tijdlijn van een dozijn energieaandelen tot ze schuldenvrij zijn.

Energieaandelen verdienen nu zo véél geld dat ze binnen het jaar ALLE schulden kunnen aflossen.

Hoeveel sectoren kunnen dat zeggen momenteel?

Met andere woorden …

- Nooit verdienden oliebedrijven zo veel

- Zelden of nooit was de waardering zo laag

Als dat geen value is!

Ontdek hier het spotgoedkope Super Commodities Pack

Lees ook: Zitten grondstoffen(aandelen) nu al in een bubbel?