De relatie tussen waardering en rendement

We zijn bij Value Jagers niet voor niets waardebeleggers. Er is een sterke relatie tussen de waardering van aandelen, en het toekomstige rendement. Dat is ook de reden dat we momenteel erg kritisch zijn op aandelen van grote Amerikaanse bedrijven, die de S&P 500 bepalen.

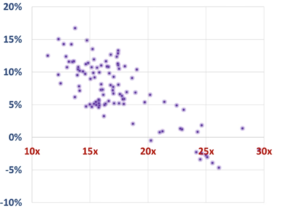

De relatie tussen de waardering van de index, en het rendement dat daaruit voortvloeide, vind je in de grafiek hieronder. Het mooie is dat dit op basis van een zeer eenvoudige waarderingsmethode toch goede resultaten oplevert. Hier is de ‘forward P/E’ gebruikt, ofwel de winst van de totale index die analisten verwachten voor het toekomstige jaar. Dit is afgezet tegen het jaarlijkse rendement dat de index leverde in de tien jaar die daarop volgde.

Dit is in de grafiek weergegeven per kwartaal sinds 1990, de relatie is eigenlijk in een oogopslag duidelijk en eigenlijk heel logisch. Hoe duurder de index, hoe lager het rendement in de tien jaar die daarop volgen. Hoe goedkoper de index, hoe hoger het rendement.

Wanneer je de S&P 500 index koopt rond de gemiddelde waardering van zo’n 17 keer de winst, kan je een gemiddeld rendement verwachten tussen de 5% en 15% per jaar. Wanneer je erin slaagt te beleggen wanneer de index voordeliger is, loopt dit iets op tot incidenteel boven de 15% per jaar.

Het tegenovergestelde is ook waar. Wanneer de index duur is, neemt het verwachte rendement drastisch af. Bij een waardering boven de 20 keer de winst komt het gemiddeld jaarlijkse rendement zelden boven de 5% uit. Wanneer dit stijgt tot meer dan 25 keer de winst, is het rendement zelfs vaak negatief.

Is de S&P 500 een tikkende tijdbom?

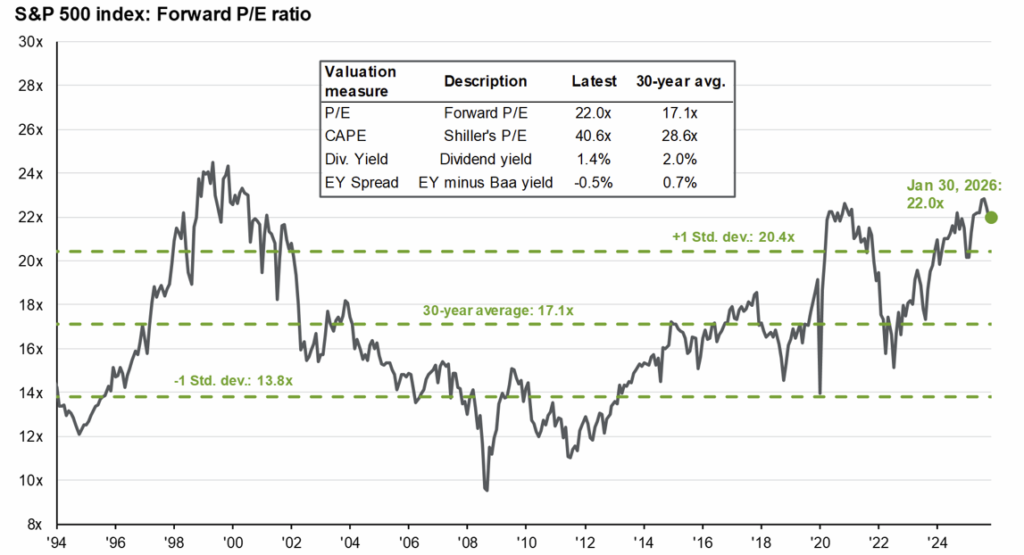

Dat is precies waar we nu het risico zien bij de aandelen van grote Amerikaanse bedrijven als beleggingscategorie. De S&P 500 heeft nu een forward P/E van 22 à 23 keer. Historisch gezien mogen we dus voor de komende 10 jaar een rendement rond de 5% per jaar verwachten. Dat maakt dit nu geen interessante markt.

De informatie uit de grafiek sluit goed aan bij bovenstaande overzicht uit een onderzoek van J.P. Morgan Asset Management. Ruwweg kunnen we stellen dat wanneer de index zich 1 standaarddeviatie boven het gemiddelde bevond, dit een rendement rond de 5% per jaar opleverde. Toen de index rond het gemiddelde bewoog, liep dit op naar circa 10% per jaar. Tegen een waardering die een standaarddeviatie onder het gemiddelde lag, was dit circa 15% per jaar.

Het verschil in eindkapitaal is, zelfs over een relatief korte periode van 10 jaar, aanzienlijk:

- € 10.000 tegen 5% per jaar is na 10 jaar: € 16.289

- € 10.000 tegen 10% per jaar is na 10 jaar: € 25.937

- € 10.000 tegen 15% per jaar is na 10 jaar: € 40.456

Daarom is het goed op dit moment zeer kritisch te zijn tegenover indexbeleggen in de VS, en te kijken naar andere beleggingscategorieën. Zoals bijvoorbeeld small caps, of andere geografische regio’s.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.