De verborgen schat van de scheepvaart

Dit bedrijf bevindt zich vandaag op een oceaan van mogelijkheden. Met een marktkapitalisatie van amper 165 miljoen dollar heeft het toegang tot een potentieel orderboek van vele miljarden dollars.

Je moet geen raketgeleerde zijn om te zien dat dit een uitzonderlijke kans is. Dat geeft dat het aandeel kan verdrievoudigen en over enkele jaren nog steeds maar een koers/winstverhouding heeft van 15.

Ook de scheepvaart moet milieuvriendelijker worden

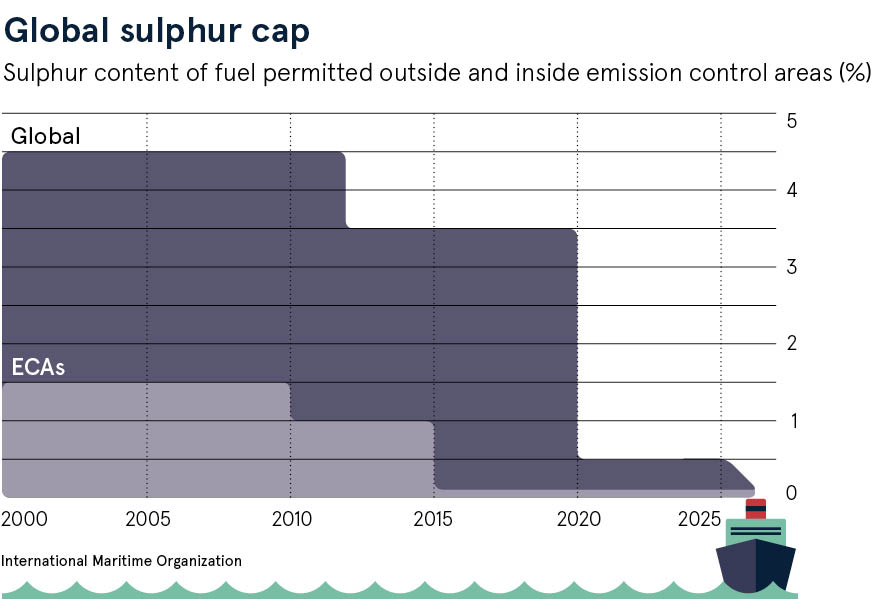

Op 1 januari 2020 zal de wereld veranderen. (over +/- 9 maanden dus)

Vanaf volgend jaar begint de internationale scheepvaart namelijk aan operatie ‘groene waters’.

In 2016 vaardigde de Internationale Maritieme Organisatie (IMO) een nieuwe wetgeving uit die de uitstoot van sulfaat verder moet tegengaan.

Het wordt een gigantische operatie.

Wereldwijd zijn er zo’n 70.000 grote schepen die door de internationale wateren varen. Een deel van die schepen zal een serieuze upgrade moeten krijgen om aan de IMO2020 normen te voldoen.

Naar schatting zal 20% – of zo’n 14.000 schepen – kiezen voor een nieuw uitstootsysteem.

Zo’n nieuw uitstootsysteem kost al snel 450.000 dollar.

Vermenigvuldig dat met 14.000 schepen en je komt op een potentieel orderboek van 6,5 miljard dollar.

Dat zijn serieuze investeringen.

Nu is er maar één – klein – bedrijf dat deze investeringen zal binnenhalen.

Als je weet dat de huidige beurswaarde amper 165 miljoen dollar bedraagt, dan zie je onmiddellijk dat hier een gigantisch potentieel ligt.

De beurswaarde vandaag is zo’n 40 keer kleiner dan de potentiële omzet!

Dat is net alsof je Apple koopt voor de eerste iPhone.

Waarom dit bedrijf dé winnaar van IMO2020 wordt

Je zou kunnen denken dat zo’n miljardenmarkt meer dan een bedrijf zal aantrekken. Waar geld wordt geroken, schieten bedrijven vaak als paddenstoelen uit de grond.

Maar dat is hier niet het geval.

Dit bedrijf is namelijk eigenaar van een gepatenteerde technologie.

De laatste jaren investeerde het tientallen miljoenen in onderzoek en ontwikkeling om de technologie te optimaliseren.

En nu valt alles op zijn plaats dankzij de IMO2020 wetgeving.

Ze zijn er namelijk in geslaagd een systeem te ontwikkelen dat:

- Een lagere operationele kost heeft

- Goedkoper is om te installeren

- Langer meegaat dan andere systemen

Kortom: dit systeem is niet alleen het beste op de markt, het is ook het goedkoopste.

En … de technologie is door de patenten volledig afgeschermd voor concurrentie.

Rederijen staan dan ook in de rij om met dit bedrijf samen te werken.

De orders stromen bijna letterlijk dagelijks binnen.

Voor 2019 zit het orderboek al helemaal vol. Er staan zelfs al schepen op de rol voor 2020 én 2021.

Waarom het aandeel nu nog goedkoop is

Naar schatting zal de omzet van dit bedrijf dit jaar verdubbelen.

En volgend jaar ook nog eens.

Doordat een groot deel van de productie uitbesteed kan worden (enkel de gepatenteerde onderdelen produceren ze zelf) zijn de investeringsuitgaven laag en de kapitaalefficiëntie extreem hoog.

Je zou verwachten dat zo’n bedrijf een torenhoge waardering heeft.

Maar niets is minder waar. Het aandeel zit zelfs in geen enkele ETF.

En dat verklaart voor 95% de lage waardering. De andere 5% is de (voorlopig) lage beurswaarde.

Niemand kent dit aandeel.

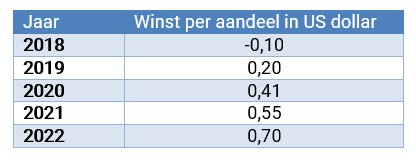

Onze analisten berekende dat een winst van 41 dollarcent per aandeel in 2020 mogelijk moet zijn.

Dat is ruim een verdubbeling ten opzichte van de verwachte winst dit jaar.

Vandaag noteert het aandeel nog maar net boven 2 dollar.

Met andere woorden, je betaalt vandaag amper 5 keer de winst van volgend jaar.

Aan een conservatieve koers/winstverhouding van 15 komen onze analisten op een eerst koersdoel van 6,1 dollar.

Of bijna 3 keer meer dan wat je vandaag betaalt.

Voor 2022 schatten ze de winst zelfs 70 dollarcent. Dat levert een potentieel koersdoel op van meer dan 10 dollar.

En dan nog is het aandeel niet duur.

Kortom: dit bedrijf is in potentie een echte multibagger dat vandaag nog in geen enkele ETF terug te vinden is.

Maar wel tussen de non-ETF aandelen van het Value Rapport.

Geholpen door de wetgeving, een groener milieu en beschermd door patenten.

Hoe lang zal deze verborgen schat van de scheepvaart nog onder de radar blijven?

We vermoeden niet al te lang.