Deep value in de scheepvaartsector

“It’s uncertain every single day. Take uncertainty as being involved in investment. But uncertainty can be your friend. When people are uncertain, we pay less for things. We try to price, we don’t try to time at all.” Warren Buffett

Er zijn nog maar weinig beleggers en analisten die de scheepvaartsector volgen. Het is dus de perfecte plaats om deep value aandelen te vinden.

Net als de goudmijnsector is de scheepvaartsector zwaar getroffen de laatste jaren. Beleggers hebben de sector volledig verlaten.

De meeste scheepvaartbedrijven noteren vandaag (ver) onder hun boekwaarde.

Dit betekent dat wanneer je zo’n bedrijf zou opkopen, de schulden afbetaalt en alle activa verkoopt (voornamelijk) schepen … dat je nog steeds winst maakt.

Dit soort lage waarderingen kom je alleen maar tegen wanneer beleggers verwachten dat deze bedrijven nog heel veel waarde gaan vernietigen.

Maar na een brutale downturn in de laatste 10 jaar, begint de sector weer terug tot leven te komen.

Waardevernietiging maakt plaats voor waardecreatie.

Dit is hét moment om te beleggen in de scheepvaart.

De scheepvaartsector is als een olietanker

Je kan de scheepvaartsector vergelijken met een olietanker. Het heeft veel tijd nodig om te draaien.

Maar eens de bocht genomen, is het volle kracht vooruit.

Er zijn 3 belangrijke factoren die er vandaag voor zorgen dat de scheepvaart aan de vooravond staat van een nieuwe cyclus vooruit.

-1. De Verenigde Staten

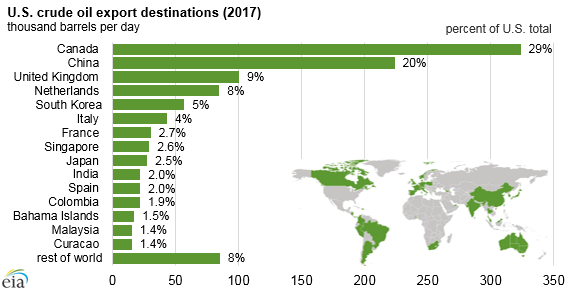

De laatste 10 jaar veranderde de Verenigde Staten van importeur van olie naar exporteur.

In 2017 exporteerde de VS voor het eerst meer dan 1 miljoen vaten olie per dag. Volgens een onderzoek van Wood Mackenzie zal dat tegen 2022 meer dan 4 miljoen vaten per dag bedragen.

- 1/3 gaat naar Canada

- 1/5 is bestemd voor China

- 1/4 komt richting Europa

Om schalie-olie te transporteren naar Canada kan je nog een pijpleiding of treinen gebruiken. Maar voor de rest van de wereld zijn er schepen nodig.

Hoe meer olie de VS oppompt, hoe meer olie het kan exporteren, hoe meer olietankers er nodig zijn.

Transport van de VS naar China of Europa duurt ook veel langer dan transport vanuit het Midden-Oosten naar deze gebieden.

Er zal dus meer capaciteit nodig zijn.

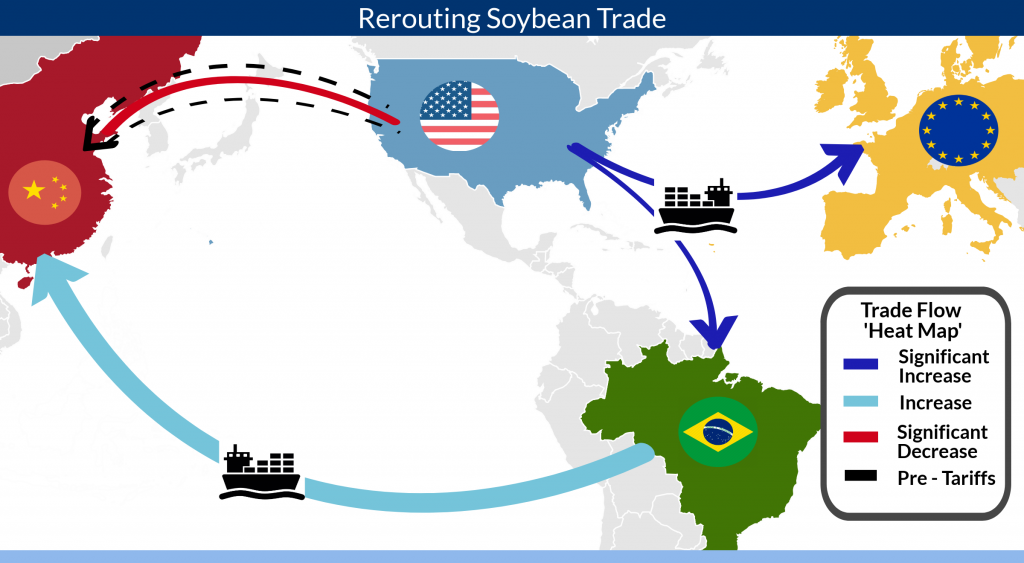

-2. De handelsoorlog

Beleggers vrezen dat een handelsoorlog slecht is voor de scheepvaartsector. Maar er zijn ook sectoren die juist profiteren van een handelsoorlog.

Om de handelsbalans tussen de VS en China meer in evenwicht te krijgen, zal er heel veel export van de VS naar China nodig zijn. En dat zal grotendeels via scheepvaart gebeuren.

Of hoe denk jij dat die miljoenen sojabonen van de VS in China geraken?

De oude transportroutes bestaan niet meer. Nu gaan de sojabonen van de Amerikaanse velden eerst naar Brazilië om van daaruit getransporteerd te worden naar China.

Een handelsoorlog zorgt voor andere routes, niet voor minder routes. En andere routes betekent vaak … langere routes.

Er is dus opnieuw meer capaciteit nodig.

-3. Groene scheepvaart

Ten slotte is er nog de groene golf in de scheepvaart. Scheepvaart is een van grote verbruikers en vervuilers van olie.

IMO 2020 is een regel die op 1 januari 2020 van kracht gaat waarbij schepen enkel nog brandstof mogen gebruiken met minder dan 0,5% zwavelgehalte.

Schepen die deze brandstof niet kunnen gebruiken, moeten ‘scrubbers’ installeren om de traditionele brandstoffen milieuvriendelijker te verbranden.

De meeste rederijen zullen voor deze ‘scrubbers’ kiezen. Dat betekent dat de komende maanden steeds meer schepen binnen moeten komen voor de nodige aanpassingen.

Hierdoor daalt de capaciteit op de markt.

En aangezien scheepswerven meer bezig zijn met het installeren van de ‘scrubbers’ is er ook minder capaciteit om nieuwe schepen te bouwen de komende jaren.

Daarnaast moeten vanaf 2024 alle schepen een goedgekeurd Ballast Water Management Behandelingssysteem hebben. Dit zal de scheepvaart én de capaciteit nog meer veranderen.

Waarom nu beleggen in de scheepvaart?

Je kan de scheepvaart vergelijken met de grondstoffensector. Ze gaan door boom-and-bust periodes.

Periodes van hoogconjunctuur worden afgewisseld met depressieve periodes.

We hadden een downturn in 2011 en 2015 waarna de aandelen bij een nieuwe hoogconjunctuur omhoog schoten:

- 2012/13: +80%

- 2016/17: +33%

- 2019/20: + .. %

Vandaag komen we uit een nieuwe depressieve periode. Dat betekent dat alles laag staat … deep value.

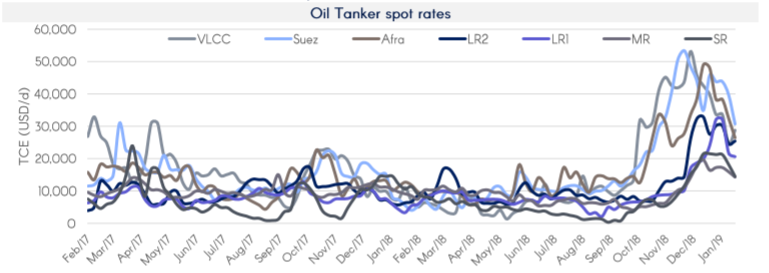

Maar wanneer iedereen zijn aandelen heeft verkocht, is er maar een kleine vonk nodig om de beurskoersen fors hoger te sturen.

In het vierde kwartaal schoten de prijzen voor olietankers al de lucht in, ondanks de val van de olieprijs.

Maar de aandelen liggen er vandaag nog stilletjes bij.

Dit is mogelijk het begin van een nieuwe cyclus. Het dieptepunt is achter de rug. Iedereen die wil verkopen, heeft ondertussen verkocht.

Nu mag je niet te lang meer twijfelen of het schip (= het aandeel) heeft de haven verlaten.

Het beste deep value aandeel van de scheepvaart

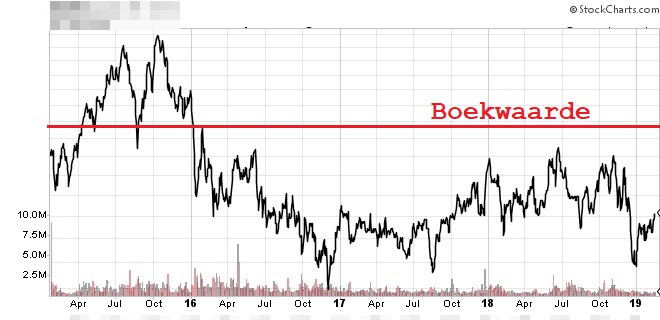

Je krijgt als belegger niet vaak de kans om bedrijven te kopen die ver onder hun boekwaarde noteren.

Wanneer je 50 cent betaalt voor iets dat 1 euro waard is, moet er al heel veel fout lopen om geld te verliezen.

Bij de huidige waarderingen in de scheepvaartsector is het neerwaarts risico beperkt ten opzichte van het opwaarts potentieel.

Zoals we dat graag hebben bij Value Jagers :-).

In de selectie van het Value Rapport staat een scheepvaartaandeel dat vandaag gewoon veel te goedkoop is om te negeren.

- +/- 20% onder de boekwaarde

- Ondernemingswaarde = bijna dubbel zoveel als de marktwaarde.

In het vierde kwartaal werden meer dan 1 miljoen eigen aandelen gekocht.

De schulden van het bedrijf zijn bij de laagste in de sector en de balans oogt nog steeds bijzonder sterk.

En de beurskoers heeft zojuist een zeer stevige bodem aangeboord.

Dit is het ideale moment om dit ‘deep value’ aandeel toe te voegen aan jouw portefeuille.

Dit is een aandeel dat je beter te vroeg koopt dan te laat.

Waarom staat het aandeel nog zo laag?

Eerlijk gezegd, we weten het niet.

De sector zit in een overgangsfase en dat brengt wel de nodige onzekerheid met zich mee. Beleggers houden niet van onzekerheid.

Value beleggers wel. Dan kunnen ze in alle stilte de beste aandelen kopen. En dit bedrijf behoort tot de absolute wereldtop.

Dit aandeel kan echt knallen wanneer de onzekerheid over de sector wegtrekt.

De analisten van het Value Rapport selecteerde het aandeel omdat hier deep value verborgen is.

Dit is een echt deep value buy-and-hold aandeel.

Kopen … wegleggen … en later je rendement tellen.

Goedkoop kopen en hoog verkopen, zoals Benjamin Graham het leerde aan Warren Buffett. Dat is de strategie van het Value Rapport.