Dit kan geen enkel ander bedrijf in de wereld

Er bestaan bedrijven die zélf geschiedenis schrijven terwijl ze nog volop aan het groeien zijn. Eén daarvan is een Zuid-Amerikaanse e-commerce- en fintechreus van Value for Life: Buy & Hold.

Dit aandeel staat al een tijdje in onze selectielijst.

Maar de titels van de updates blijven quasi hetzelfde doorheen de jaren.

- Fenomenale groei

- Hoger koersdoel

- Overtreffen verwachtingen

- Winstexplosie

- …

Het bedrijf kan nu al 27 kwartalen op rij minstens 30% groeien – een prestatie die geen enkel ander bedrijf ter wereld ooit evenaarde.

Fenomenaal.

Sinds de opname in onze Value for Life: Buy & Hold selectielijst is de koers al met +75% gestegen, maar dit verhaal is nog lang niet uitverteld.

Achter die indrukwekkende cijfers schuilt een meesterlijke strategie die tegelijk eenvoudig en briljant is: klanten binden door meer waarde te bieden, en ondertussen de logistiek, marges en kasstromen structureel verbeteren.

In haar grootste markt zorgde een kleine aanpassing in het verzendbeleid voor een explosieve stijging van de verkoopvolumes, nieuwe klanten én meer verkopers.

De klanttevredenheid steeg naar recordniveaus, terwijl de verzendkosten per stuk daalden. Dat is schaalvoordeel in zijn puurste vorm.

Zelfs in een land dat kreunt onder politieke en economische chaos blijft het bedrijf nieuwe records breken. Elk kwartaal komen er honderdduizenden nieuwe klanten bij, ondersteund door een razendsnel groeiende betaaldivisie.

Die fintechpoot is uitgegroeid tot een belangrijke groeimotor, met een stijgend kredietvolume en een steeds winstgevender klantenbestand.

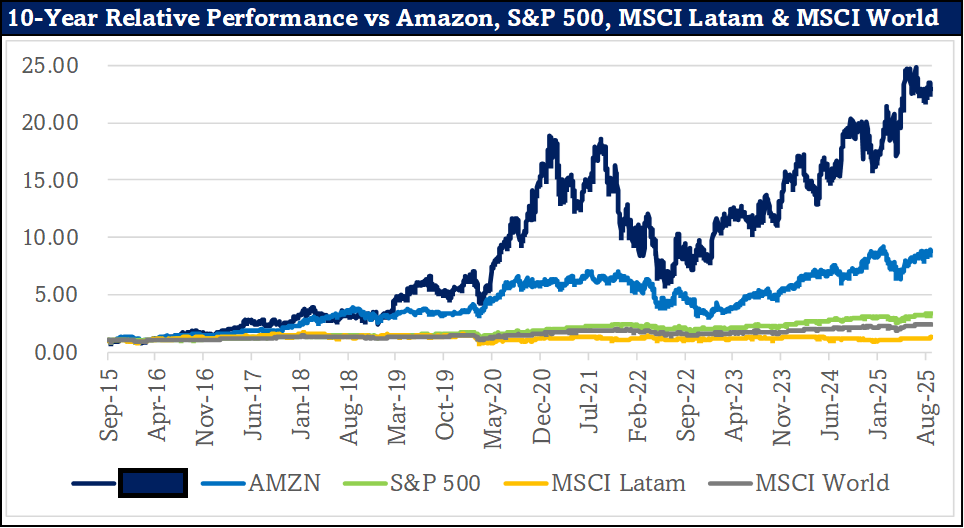

Deze Zuid-Amerikaanse Amazon verslaat alles en iedereen met een veelvoud. De laatste jaar presteert het ruim dubbel zo goed als Amazon en een veelvoud daarvan vergeleken met de S&P , MSCI Latijns-Amerika én de hele wereldindex.

En toch … toch moet alles hier nog beginnen.

Het management blijft fors investeren in automatisering, robotica en uitbreiding van de logistieke capaciteit.

Op korte termijn weegt dat wat op de marges, maar het is een klassiek voorbeeld van groei boven winst op korte termijn – en precies dat onderscheidt de echte langetermijnwinnaars.

De e-commercepenetratie in Latijns-Amerika bedraagt amper 15%, en voor fintech en advertenties ligt dat marktaandeel zelfs onder 10%, in sommige landen zelfs onder 5%.

Met andere woorden: de grootste groei moet nog komen en de waardering van dit bedrijf is nog steeds bijzonder fair te noemen.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.