Een lagere koers is geen value

Gezonde en sterke bedrijven floreren, terwijl zwakke bedrijven failliet gaan. Dat geldt voor private bedrijven, en voor beursgenoteerde ondernemingen. De afgelopen jaren was dit echter nauwelijks van toepassing door ongekende stimuleringsmaatregelen en een marktrente rond het nulpunt. Dat is verleden tijd.

Dus breekt er een nieuw tijdperk aan op de beurs. Of liever gezegd, we gaan terug naar normale omstandigheden. Omstandigheden waarin zwakkere bedrijven ‘gewoon’ failliet gaan. Dat geldt ook voor beursgenoteerde bedrijven, en dat zijn beleggers niet meer gewend.

We komen het nog vaak tegen op forums en onze mailbox: ‘De koers van aandeel ABC is ver gedaald, het is nu een koopje!’.

Soms wordt het zelfs value genoemd.

Voor dit type beleggers, of eigenlijk: speculanten, hebben we slecht nieuws. Een fors lagere koers is zelden een indicatie van value.

Catastrofaal verlies

J.P. Morgan deed hier onderzoek naar. Hoewel dit onderzoek stamt uit 2014, denken we dat de conclusies vandaag nog steeds gelden.

In het betreffende onderzoek keek J.P. Morgan naar aandelen die een ‘catastrofaal verlies’ hadden geleden. Hiermee bedoelden ze een koersdaling van meer dan 70% van de piek. Het was een grondige analyse, want ze keken naar alle aandelen uit de Russell 3000 in de periode 1980 tot 2014.

Dit betreft een selectie van 13.000 bedrijven, variërend van large cap tot small cap, uit alle verschillende sectoren. Dit beslaat ongeveer 98% van de Amerikaanse beursgenoteerde bedrijven.

Ze waren op zoek naar het antwoord op de vraag: “Welk deel van de aandelen herstelt van een koersdaling van meer dan 70% van de piek?”

Hierbij merkten ze ‘herstel’ overigens aan als een daling van minder dan 60% van de piek. Dus een aandeel met het volgende koersverloop werd al aangemerkt als ‘herstelt’:

- Piek op $ 100

- Daling naar $ 30

- Herstel naar $ 40

Weinig beleggers zouden hier natuurlijk genoegen mee nemen. Maar zelfs met zo’n soepele definitie zullen veel beleggers schrikken van de uitkomst van het onderzoek:

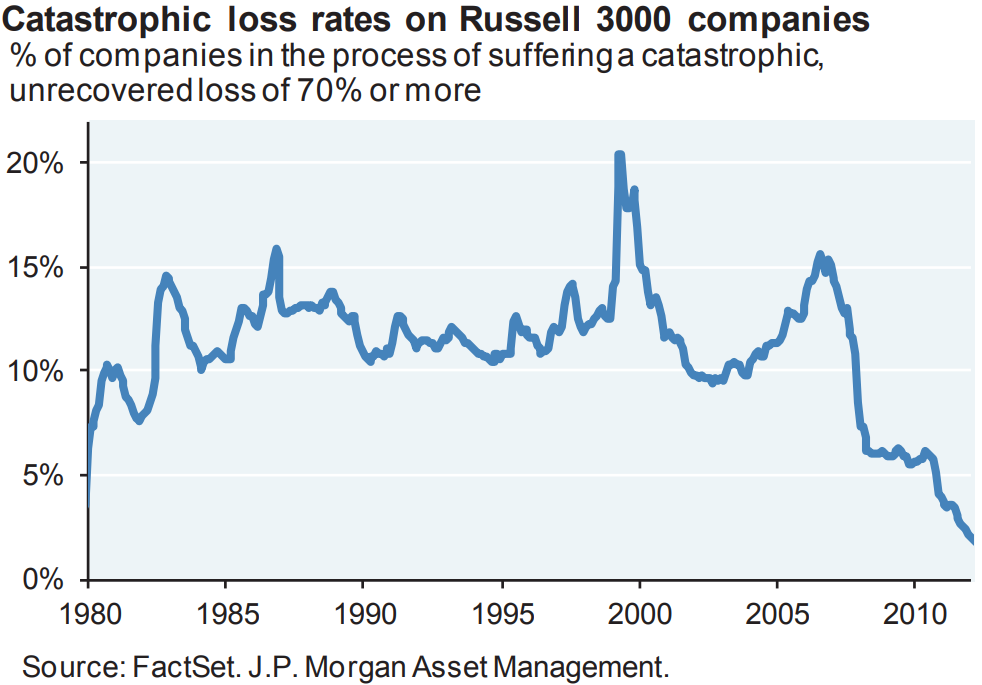

Circa 40% van de aandelen lijdt een catastrofaal verlies volgens bovenstaande definities. In de sectoren Information Technology (57%!), Telecommunication, Biotech en Metals & Mining ligt het percentage zelfs boven de 50%.

Terug naar normale omstandigheden

Dat klinkt misschien als onmogelijk hoog. Dat komt dus door de bijzondere omstandigheden van de laatste jaren. In een normaal economisch klimaat is het aantal aandelen uit de Russell 3000 met een catastrofaal verlies zo’n 10% tot 15% per jaar. In recessies piekt dit boven de 15%. Hoe de afgelopen jaren (tot 2014) braken met deze trend is in een grafiek duidelijk te zien:

Terugkeer naar normale omstandigheden is echter helemaal niet erg. Het is zelfs gezond. Bedrijven die geen waarde toevoegen aan de maatschappij horen niet te bestaan. Het is een gezond economisch principe dat ze het niet redden.

Daar moeten beleggers echter aan wennen. De markt heeft lang niet altijd gelijk, maar vaak wel. Wanneer een aandeel 70% daalt, dan is daar een reden voor. De kans is dus groot dat het aandeel hier nooit van herstelt. Daarom is alleen een gedaalde beurskoers absoluut geen indicatie van value.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.