Een trend voor de komende 10 jaar

Het succes in olietankeraandelen trekt vandaag terecht de aandacht voor diegene die de scheepvaartsector van dichtbij volgt. Wie ons Scheepvaart rapport volgt, zag zelf hoe wij tijdig inspeelden op de schaarste in dat segment.

In november 2024 wezen we al op Frontline als koopkans. We schreven toen: hier moet u geen raketgeleerde voor zijn.

Met een laag orderboek, oude vloot en toenemende globale vraag naar olie zal deze nieuwe aandelentip van Scheepvaart de komende jaren enorm veel geld verdienen.

Vandaag noteert het aandeel ruim +30% hoger. Plots wil iedereen erbij horen. Maar wie vroeg instapte, heeft die voorsprong dus al binnen.

En zoals altijd kijken wij alweer verder terwijl het rendement rustig doorloopt.

Want in de schaduw van het succes bij olietankers voltrekt zich een veel grotere verschuiving. Een trend die de komende tien jaar het verschil kan maken in een ander deel van de scheepvaartmarkt.

De dry bulk-sector staat immers aan de vooravond van een structurele verandering die nauwelijks wordt begrepen door de massa. De katalysator luistert naar de naam Simandou.

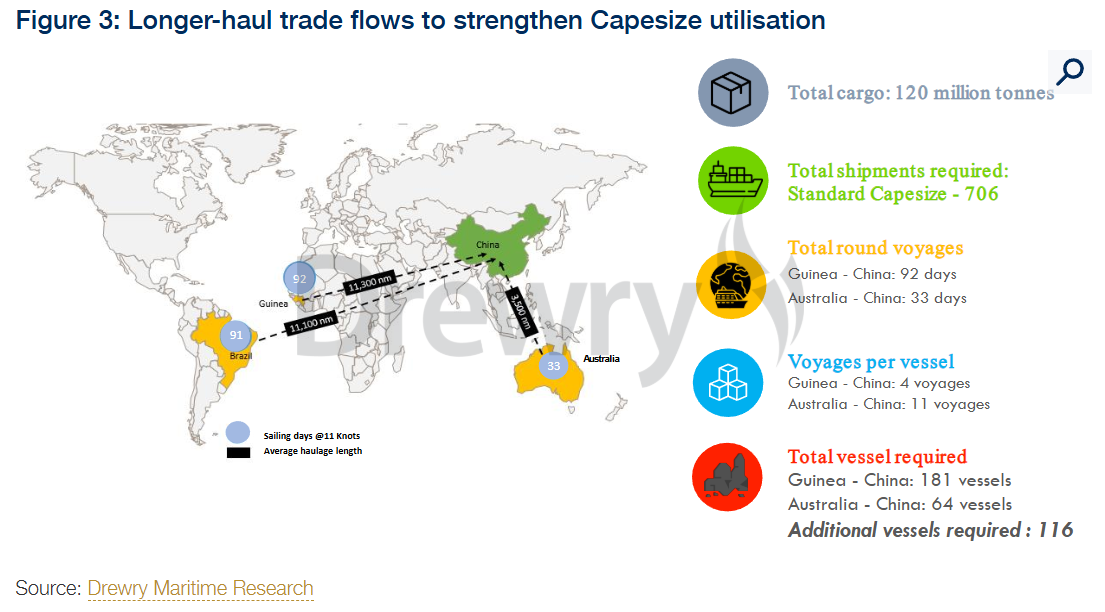

De opening van de Simandou-mijn in Guinee is geen gewone opstart van de zoveelste mijn. Dit is het grootste ijzerertsproject van dit decennium. Wanneer de export op kruissnelheid komt, spreken we over een productie van 120 miljoen ton per jaar.

Dat is geen detail. Dat is een aardverschuiving.

In scheepvaart draait alles om het ton-mijl effect. Dat is simpel gezegd de combinatie van volume en afstand.

Hoe langer een schip onderweg is, hoe langer het uit de markt wordt gehaald. En hoe krapper het aanbod wordt.

Het grootste deel van het Chinese ijzererts komt vandaag uit Australië. Dat is een relatief korte route van ongeveer 3.500 nautische mijlen. Vanuit West-Afrika naar China praten we over meer dan 11.000 nautische mijlen.

Dat is ruim drie keer zo ver.

Elke ton uit Guinee houdt dus een schip drie keer langer bezet dan een ton uit Australië. Zelfs als de wereldwijde staalvraag niet groeit, zuigt deze verschuiving capaciteit uit de markt.

Dat is pure mechanica. Geen hype. Geen speculatie. Gewoon wiskunde.

Wanneer Simandou volledig operationeel is, zullen honderden extra schepen nodig zijn. Dat vertaalt zich in een structurele vraag naar extra dry bulk-schepen. En net daar wringt het schoentje.

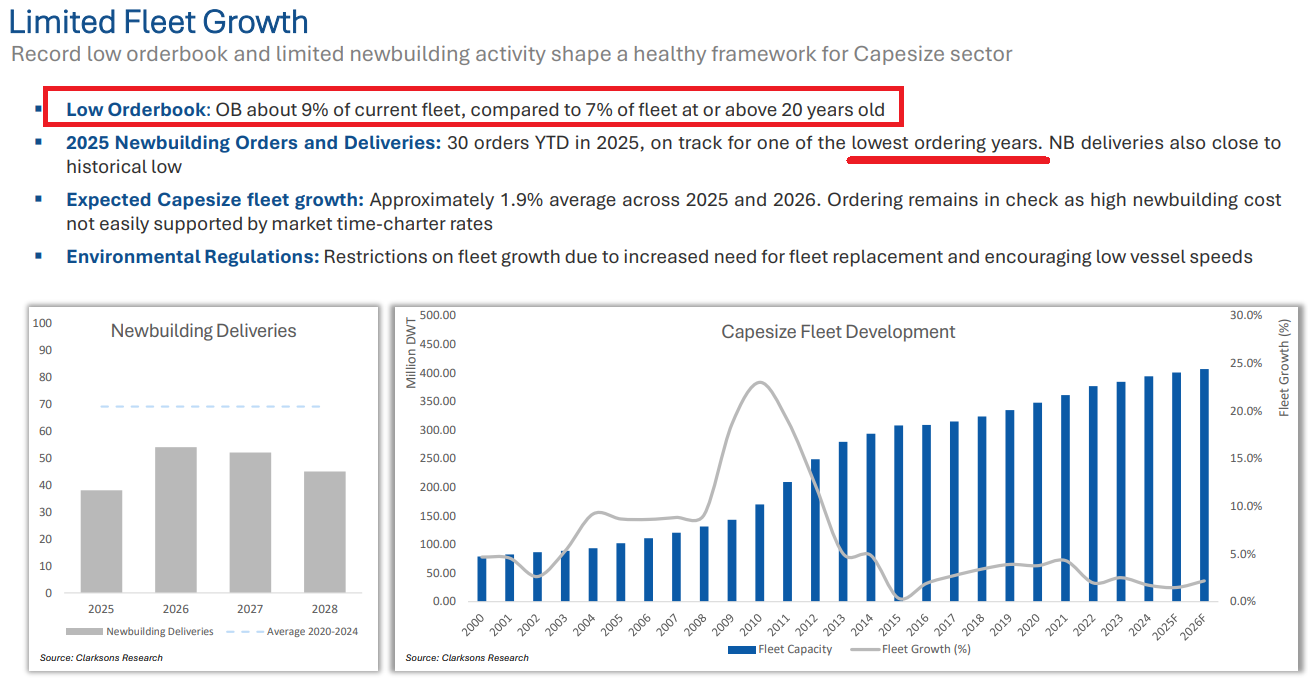

Het orderboek voor nieuwe Capesize-schepen bedraagt ongeveer 9% van de bestaande vloot. Dat is historisch laag. Een aanzienlijk deel van de vloot is bovendien verouderd.

Dit is doorheen de jaren altijd al het succesrecept geweest bij Scheepvaart. Inspelen op sectoren waar de vraag aantrekt, terwijl het aanbod aan schepen niet kan volgen.

Dat zien we nu ook bij dry bulk.

Nieuwe milieuregels dwingen rederijen om trager te varen, wat de effectieve capaciteit verder beperkt. Werven zitten vol. Nieuwe schepen komen dus niet zomaar uit de lucht vallen.

Dit is fysieke schaarste!

U ziet het patroon. Structureel meer ton-mijlen. Nauwelijks nieuw aanbod. Verouderde vloot. Strengere regelgeving. Dit is hoe een perfecte storm ontstaat.

In olietankers zagen we wat schaarste doet met tarieven. Ook offshore ontploft momenteel .

In dry bulk kan hetzelfde mechanisme zich herhalen, maar dan op basis van een compleet nieuwe handelsstroom die decennialang kan aanhouden.

Dat is het soort structurele verschuiving waar wij op anticiperen, lang voordat de grafieken beginnen te exploderen.

Vandaag slaapt een groot deel van de markt nog. De herwaardering moet nog beginnen. Net daarom positioneren wij ons nu al.

Binnen onze selectielijst van Scheepvaart hebben we 3 specifieke dry bulk-aandelen die direct of indirect profiteren van het Simandou-effect.

Geen willekeurige gokjes, maar gerichte posities in bedrijven die klaarstaan om de hefboom van stijgende vrachttarieven maximaal te benutten.

Scheepvaart is cyclisch. Maar structurele schaarste is zeldzaam. Simandou kan uitgroeien tot het bepalende event voor dry bulk in dit decennium.

Terwijl anderen achter de winsten in olietankers aanlopen, bereiden wij ons voor op de volgende golf.

De vraag is niet of het ton-mijl effect zal spelen. De vraag is wie er al gepositioneerd is wanneer het echt begint.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.