Energieaandelen beleven 2003 moment

De meeste beleggers denken dat ze dit patroon al kennen. “Het waait wel weer over.” Ze maken een historische inschattingsfout wat de energiesector betreft. En wij laten u vandaag zien waarom.

Het is geen aanbodschok. Het is een “Buffer Schok”.

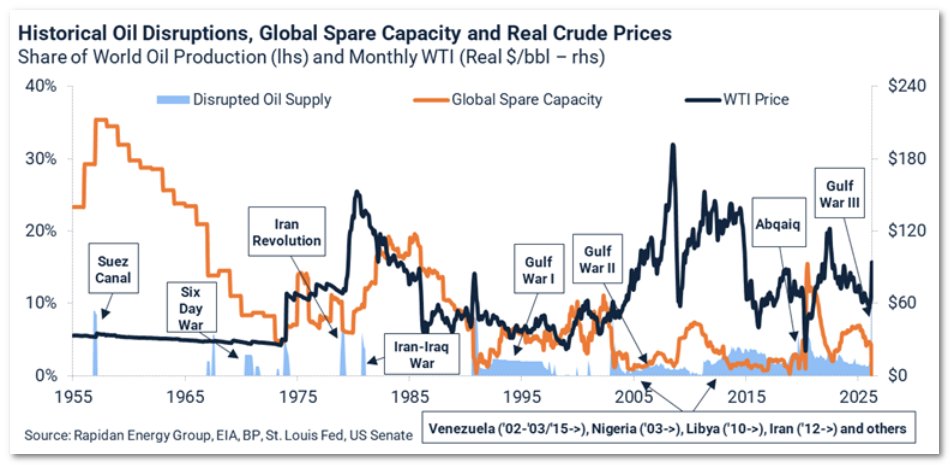

We zitten momenteel midden in wat we Golf Oorlog III kunnen noemen.

Laten we naar de onweerlegbare data kijken:

- Al bijna 3 weken lang is circa 20% van het wereldwijde olieaanbod weggesneden.

- Dat is meer dan een verdubbeling van het vorige absolute record tijdens de Suez-crisis in 1956-1957 (toen viel iets minder dan 10% weg).

Maar de échte nachtmerrie voor de wereldeconomie zit hem niet in die 20%. Het zit hem in de reservecapaciteit. De schokdemper van de oliemarkt.

Normaal gesproken, als er ergens ter wereld olie-aanbod wegvalt, draaien landen als Saudi-Arabië en de Verenigde Arabische Emiraten de kraan wat verder open. Zij hebben de “spare capacity” (reservecapaciteit) om de markt te stabiliseren.

Tijdens de Suez-crisis was die reservecapaciteit zo’n 35% van het wereldwijde aanbod (en deze bevond zich veilig in de VS). Tijdens de Golfoorlog in 1990 was er nog 4% beschikbaar in Saudi-Arabië.

Vandaag is de beschikbare reservecapaciteit: 0%.

Waarom?

Omdat de landen die deze reservecapaciteit bezitten (Saudi-Arabië en de VAE) letterlijk afgesloten zijn van de wereldmarkt. De schokdemper zit opgesloten áchter de geblokkeerde Straat van Hormuz.

Het is alsof u een lekke band krijgt op de snelweg, en uw reserveband ligt in een garage die momenteel in lichterlaaie staat. U kunt er niet bij.

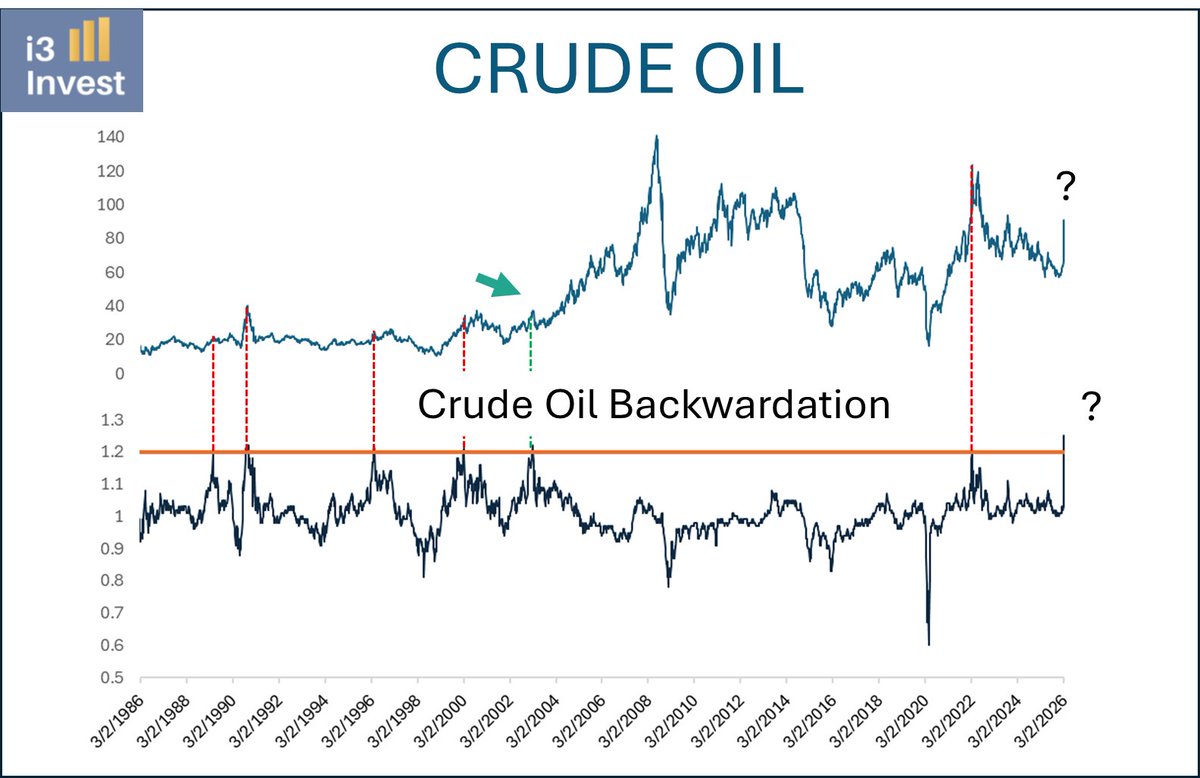

De Backwardation-Valstrik

We zien momenteel een gigantische piek in backwardation. (Dit is de situatie waarbij de olieprijs voor onmiddellijke levering véél hoger is dan de prijs voor levering in de toekomst).

Klassieke theorieboekjes zeggen: Een extreme piek in backwardation betekent dat de top van de markt is bereikt.

Maar … kijk eens naar de historie. Kijk naar de groene pijl op deze grafiek.

Ook in 2003 zagen we exact dezelfde extreme backwardation-piek.

Het bleek geen structurele top te zijn. Het was een korte terugval, waarna we de start zagen van een van de meest agressieve stierenmarkten in olie uit de moderne geschiedenis.

Gezien de fundamenten van vandaag – een structureel tekort en absoluut nul reservecapaciteit – is de kans enorm groot dat we nu exact hetzelfde scenario spelen als in 2003.

Dit is geen top, dit is een adempauze voor de echte explosie.

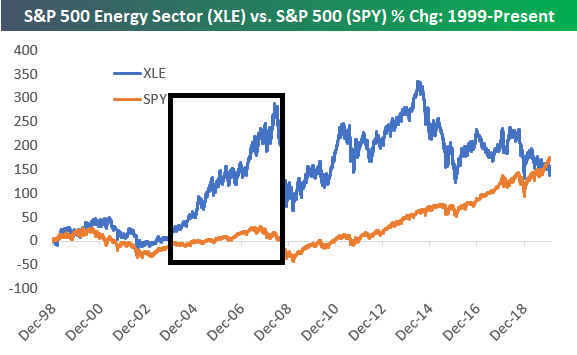

We staan aan de vooravond van een drastische herwaardering van de sector. Die is jarenlang bij het huisvuil gezet omdat ‘groene energie’ de ‘toekomst’ was.

Had u deze rally willen missen?

Tussen 2003 en 2008 presteerde de energiesector tot 300% béter dan de S&P 500.

Mis hem dan vandaag ook niet.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.