Gaat we hier cashen met een IPO?

Niet elke Turnaround draait om opstaan uit de as. Soms draait het om herwaardering. Zoals dit technologiebedrijf dat jarenlang werd gezien als een rommelig geheel. Meerdere activiteiten, wisselende prestaties en een verleden dat bleef kleven.

De markt plakte er één label op: traag softwarebedrijf. En waardeerde het daar ook naar. Daarom kochten wij het.

Want onder dat geheel zagen we een divisie met een totaal ander profiel.

✓ Terugkerende inkomsten.

✓ Hoge brutomarges.

✓ Lange contractcycli.

Embedded software die diep verankerd zit in kritische systemen en per eenheid wordt afgerekend.

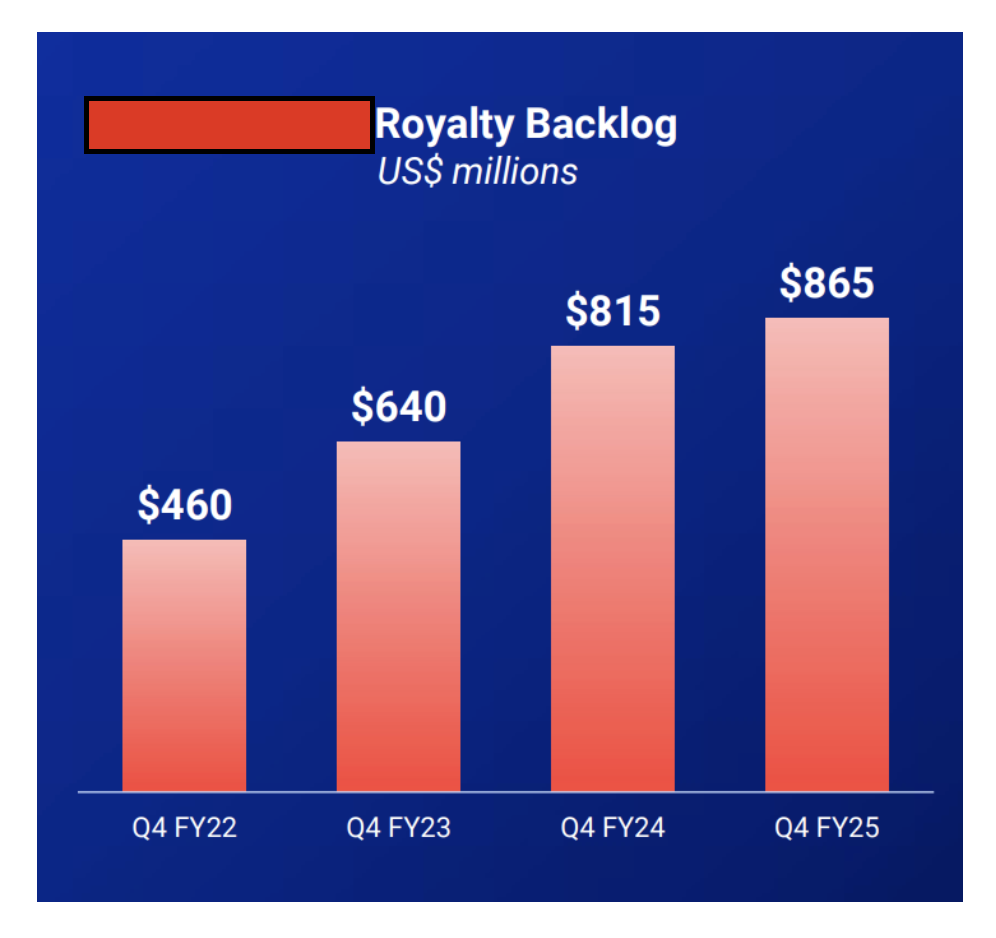

Geen projectomzet, maar royalty’s. Geen snelle churn, maar jarenlange zichtbaarheid.

Die divisie boekte recent zijn hoogste kwartaalomzet ooit: Bijna 70 miljoen dollar, met dubbelecijferige groei.

De software draait inmiddels in meer dan 275 miljoen systemen wereldwijd. En belangrijker: de winstgevendheid ligt structureel hoger dan bij de rest van het concern.

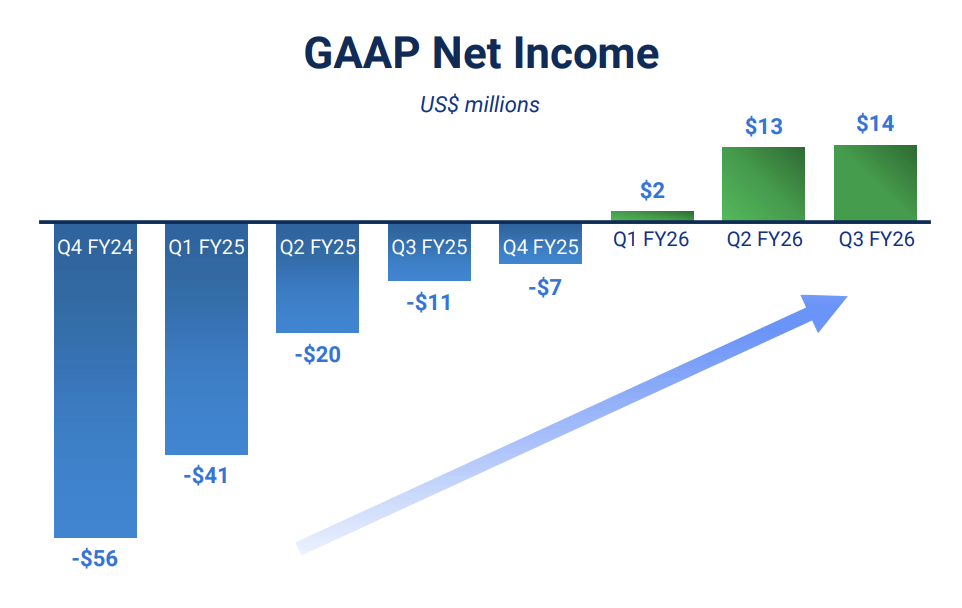

Op groepsniveau zien we inmiddels meerdere kwartalen op rij positieve nettowinst, oplopende EBITDA en herhaalde verhogingen van de omzet outlook. Voor het lopende boekjaar wordt gerekend op ruim een half miljard dollar omzet.

Toch noteert het aandeel nog steeds rond 1,5 tot 2 keer omzet en een lage single-digit EV/EBITDA-multiple.

Dat contrasteert scherp met de waardering van vergelijkbare pure software- en platformspelers.

Embedded softwarebedrijven met vergelijkbare marges en voorspelbaarheid worden vaak gewaardeerd tegen 4 tot 6 keer omzet en 12 tot 20 keer EBITDA. Zolang deze divisie onderdeel blijft van het geheel, wordt die kwaliteit afgevlakt.

Dat is de klassieke conglomerate discount.

Maar het management heeft inmiddels expliciet aangegeven strategische opties te onderzoeken, waaronder een mogelijke verzelfstandiging of beursgang van deze kernactiviteit.

Rekenkundig is dat interessant.

Zelfs een gedeeltelijke herwaardering van deze divisie zou al een betekenisvol verschil maken ten opzichte van de huidige beurswaarde van het geheel. Zonder dat de onderliggende operatie hoeft te versnellen. Zonder dat de rest van het bedrijf perfect hoeft te draaien.

De koers deed de afgelopen maanden weinig. Zijwaarts. Afwachtend. Terwijl onderliggend de winstgevendheid aantrekt en de waarderingsasymmetrie intact blijft.

Een prachtig voorbeeld van een Turnaround in wording!

Benieuwd naar die herwaarderingshefboom?

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.