De goedkoopste (AI)-dataleverancier

Deze monopolistische leverancier van bedrijfsdata is de afgelopen 10 jaar niet deftig meer gemanaged. Toch bleef de omzet jaar na jaar stabiel, en ging de winst per aandeel zelfs de hoogte in door stevige aandeleninkopen. Zo liet het bedrijf heel wat potentieel onbenut.

Het heeft meer dan 240,000 bedrijven over de wereld als klant, die voornamelijk van 1 of soms 2 producten gebruik maken.

Ze bezitten dan ook data over meer dan 500 miljoen bedrijven.

Een gigantische database, en u weet dat data de olie is van de interneteconomie.

In de afgelopen 10 jaar is er bij dit bedrijf zelfs nooit geprobeerd om een 3e of 4e product te cross-sellen of te up-sellen. Bovendien werd er ook niet meer in de 2 basisproducten geïnvesteerd.

Hierdoor was het klantenverloop behoorlijk hoog, wat gecompenseerd moest worden door constante prijsverhogingen. Hierdoor kon de omzet niet toenemen, terwijl de kwaliteit van het product stagneerde en de prijs wel toe nam.

Hoe het nu gaat …

Dit onontgonnen potentieel zag ook een legendarische turn-around specialist. De man moge dan wel 78 jaar zijn, minder effectief is hij er niet op geworden.

En hij heeft een carrière om U tegen te zeggen.

De man heeft in het begin van zijn carrière een verzekeraar opgekocht en omgevormd tot een van de grootste verzekeraars en financiële dienstverleners van de Verenigde Staten.

Hij heeft dus gigantisch veel kennis en ervaring.

En voor dit verhaal werkt hij samen met een van de grootste private equity bedrijven in de VS samen met een van de grootste leveraged buy-out spelers in de sector.

Kortom …

Een bende toppers bij elkaar die allen zagen dat er een smak verborgen waarde in het bedrijf zit, mits het beter geleid zou worden.

Ze haalde het bedrijf van de beurs, ontsloegen het volledige management, installeerden een nieuw management en brachten het aandeel opnieuw naar de beurs.

Met succes.

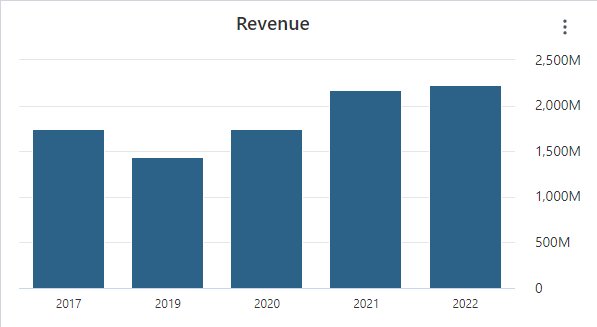

Waar de omzet in 2020 met 1,7 miljard USD nog even groot was als in 2017 en zelfs 2010 (niet op de grafiek), door het mismanagement, was deze in 2022 reeds gestegen naar 2,2 miljard USD.

De retentiegraad is ondertussen ook toegenomen van 90% naar 96-97%.

Waar voor de transformatie 1 op de 10 klanten jaarlijks hun contract niet verlengden, is dat nu 1 op de 30 klanten.

Wat u kan verdienen …

Onze Tech Value analisten schetsen in het juni maandrapport 3 scenario’s voor beleggers die nu aandelen zouden kopen:

- Conservatief (geen winsttoename, enkel schulden aflossen): +10% rendement per jaar

- Realistisch (winsttoename, aflossing schulden én stijgende waardering): +20% rendement per jaar

- Positief (AI van de data zorgt voor versnelde groei): (veel) méér dan +20% rendement per jaar

Dit jaar moet het bedrijf in staat zijn om vrij moeiteloos een vrije kasstroom van 400-450 miljoen dollar te boeken.

Op termijn zal dit richting 450-500 miljoen dollar evolueren.

Daardoor noteert het aandeel nu aan een zeer aantrekkelijke 10 keer de vrije kasstroom.

Maar beleggers lijken niet in te zien dat het bedrijf een mooie turn-around achter de rug heeft waar eerder een waardering van 15 keer de vrije kasstroom bij hoort.

Dan spreken we al over een beurskoers van 15 dollar … of +35 HOGER dan vandaag.

Interessant detail!

Het consortiums van toppers dat het bedrijf enkele jaren geleden van de beurs heeft gehaald, heeft bij de nieuwe beursgang slechts een deel van hun investering gerecupereerd.

Ze bezitten vandaag nog steeds 40% van de aandelen die ze (vermoedelijk) pas aan veel hogere koersen te gelde zullen maken.

Onze Tech Value analisten geloven niet dat dergelijke kennis zich met een kluitje in het riet laat sturen en verliezen zou slikken.

De nieuwbakken CEO kocht recent ook nog voor 1,2 miljoen dollar extra aandelen.

Kortom …

Enkele high class spelers uit de Amerikaanse financiële sector, de CEO én onze Tech Value analisten vinden dit aandeel momenteel zwaar ondergewaardeerd.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.