Goedkope TOP-kwaliteit in Europa

Het is koud en af en toe valt er een vlokje sneeuw. Eindelijk winter. Het is dan ook tijd om te beleggen in winteraandelen … zo moeten de analisten van Euro Value gedacht hebben. Ze publiceerden immers een winteraandeel van de ‘hoogste’ kwaliteit.

Dat kan u figuurlijk én letterlijk nemen.

Het is namelijk een bedrijf dat bijzonder actief is in wintersport.

Geen winter zonder skiën, après-skiën en/of bratwursten mit zwiebeln.

Het bedrijf van Euro Value baat al meer dan 100 jaar lang wintersportactiviteiten uit in een iconische stukje van de Alpen.

En zal dat over de komende 100 jaar waarschijnlijk nog steeds doen want het heeft de laatste jaren enorm geïnvesteerd om zijn TOPkwaliteit aan infrastructuur uit te breiden.

Hier zal het de komende tientallen jaren financieel van profiteren en creëert een competitief voordeel waar andere bedrijven zich niet aan zullen wagen.

Men kan nu:

- méér toeristen ontvangen

- beter aan cross-selling doen

- veel minder investeren in onderhoud

De markt onderschat momenteel nog de sterke toename van het aantal toeristen en de impact van de prijsverhogingen.

Het aandeel noteert daarom zeer aantrekkelijk wat beleggers nog (eventjes) de tijd geeft om een mooie positie in te nemen in dit prachtige stukje Alpen aan amper 10x de verwachte vrije kasstromen.

Maar we zien de interesse al stelselmatig toenemen nu het winterseizoen echt begonnen is.

Naast kabelbanen exploiteert het bedrijf ook wintersportfaciliteiten, een waterkrachtcentrale, restaurants, winkels en parkeermogelijkheden in het gebied.

Kortom … het hele winterpakket.

De voorbije 20 jaar lag de omzetgroei steevast tussen 0 en 10% per jaar.

Dit is bijzonder lucratief voor aandeelhouders in periodes dat de grootste kosten voor verdere groei achter de rug liggen.

Zoals nu.

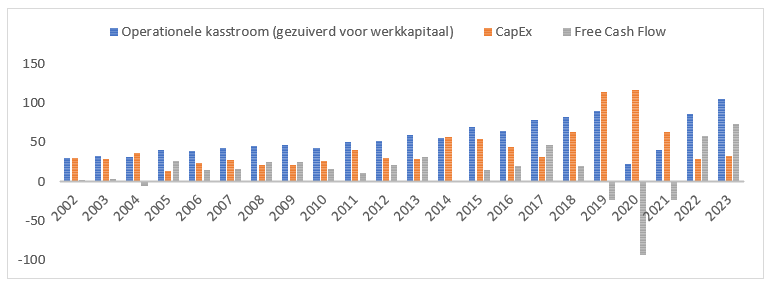

Hierdoor genereert het steevast een erg mooie operationele kasstroom, die grotendeels vertaald worden in vrije kasstromen.

De vrije kasstromen bedroegen over de voorbije 12 maanden 73 miljoen tegenover 47 miljoen in de periode voor de laatste investeringsperiode.

Geld dat rechtstreeks naar de aandeelhouder kan vloeien aangezien het bedrijf momenteel géén schulden heeft.

De huidige ondernemingswaarde van 1 miljard is een waardering van minder dan 10x de door Euro Value verwachte vrije kasstroom.

EV/EBITDA en koers/winstverhouding bedraagt ook minder dan 10.

Dat is echt wel spotgoedkoop voor zo’n kwalitatief aandeel.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.