Beleggen in goud mét dividend

Als waardebelegger is het belangrijk om tegen de stroom in durven te gaan. Het herkennen van kansen is één, maar het benutten van die kansen een heel ander verhaal. De analisten van het Income Value Rapport zien zo’n kans ontstaan bij een grote goudproducent. Dit is duidelijk een kans om te benutten.

Deze kans ontstaat door een ongelukkige samenloop van omstandigheden:

- Dalende goudprijs

- Dalende productie door onderhoud

- Stijgende kosten door inflatie

Door deze combinatie is de koers van het aandeel veel te ver teruggevallen.

Goudprijs

De goudprijs bevindt zich sinds het voorjaar in een dalende trend. Terwijl goud normaal juist goed presteert in onzekere tijden. De sterke dollar en hoge inflatie werken nu echter nog als een rem op de goudprijs.

Maar er lijkt beterschap op komst.

De goudprijs heeft een dubbele bodem gezet en breekt uit het neerwaartse trendkanaal:

Goudprijs sinds de piek in maart

Dit kan op korte termijn voor een positieve draai in het sentiment zorgen.

Maar de analisten van het Income Value Rapport zijn vooral over de lange termijn enthousiast over deze grondstoffen major.

Productie

De lagere productie van de goudproducent was namelijk ook van tijdelijke aard. Er vond onderhoud plaats, en daarnaast investeerde ze in de uitbreiding van een aantal mijnen.

Dit had een grote invloed op de kwartaalcijfers.

Een lagere productie tegen een lagere goudprijs heeft dubbel impact op de omzet. Bovendien moest ze ook nog eens extra kapitaal uittrekken voor de investeringen.

Stijgende kosten

Het negatieve verhaal werd het afgelopen kwartaal compleet door de gestegen kosten. Iedereen heeft last van de inflatie, dus ook deze goudproducent uit het Income Value Rapport.

Zo stegen bijvoorbeeld de brandstof- en personeelskosten.

Alles bij elkaar zorgde deze uitzonderlijke omstandigheden ervoor dat ze dit kwartaal een negatieve vrije kasstroom boekte.

Paniek!

Althans, paniek op de beurs.

Niet bij de analisten van het Income Value Rapport. Die kijken verder dan één kwartaal.

Toekomst

Zo zetten de analisten in hun update uiteen dat ze zeer positief zijn over de toekomst van dit bedrijf. Dat heeft een aantal redenen.

De grote investeringsuitgaven zijn bijvoorbeeld vrijwel afgerond. Het dubbel negatieve effect wordt dan een dubbel positief effect:

Een hogere productie tegen lagere kosten.

Maar het grootste pluspunt van dit bedrijf is de financiële positie. Dit bedrijf is op netto basis namelijk ruimschoots schuldenvrij en beschikt over een riante cashpositie.

Dat onderscheid haar van de concurrentie. Concurrentie die te maken heeft met exact dezelfde negatieve omstandigheden.

Dat biedt kansen voor voordelige overnames. Terwijl de concurrentie activa moet verkopen om het hoofd boven water te houden kan dit bedrijf koopjesjacht.

Belonen aandeelhouders

Maar de ijzersterke balans biedt nog een groot voordeel. Veel mijnbouwbedrijven moeten constant aandelen uitgeven om de groei te financieren.

Het belang van bestaande aandeelhouders wordt hierdoor steeds minder waard. Zeker in het huidige negatieve klimaat is het uitgeven van aandelen tegen lage waarderingen funest voor het toekomstige rendement.

De balans van dit bedrijf is echter zo sterk, dat ze onlangs een aandeleninkoopprogramma lanceerde. Hierdoor profiteren aandeelhouders juist van de lage waardering.

Ondanks de korte looptijd van het programma heeft management al 1% van de aandelen van de markt gehaald. Onder het programma is nog ruimte om nog eens 2,5% van de eigen aandelen in te kopen.

Uniek in deze sector!

Het lijkt misschien een klein percentage, maar dit zorgt voor een enorme waardecreatie op de lange termijn.

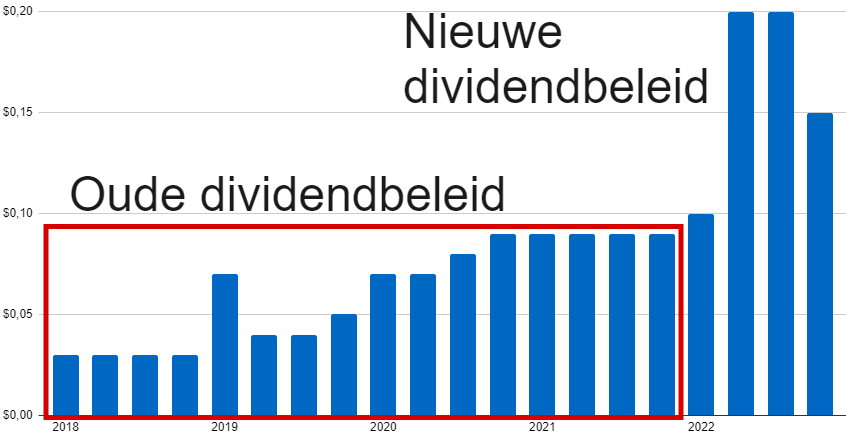

Bovendien is dit niet de enige manier hoe ze aandeelhouders beloont. Ze keert ook een dividend uit. Ook dit beleid is onlangs herzien, zodat ze aandeelhouders nog beter kan laten profiteren van meevallers.

Met het nieuwe dividendbeleid zijn de uitkeringen fors hoger

Dit bedrijf keert nu een basisdividend uit, plus een dividend op basis van de financiële prestaties. Het dividendrendement komt hiermee op +4,2% over het afgelopen jaar.

Dit kan echter oplopen tot boven de +6,5% per jaar.

Bovendien is het aandeel, vanwege het negatieve sentiment, zeer laag gewaardeerd. Zelfs op basis van de huidige lage goudprijs.

De analisten van het Income Value Rapport zien dan ook een fair value die zeker +30% boven de huidige koers ligt, op basis van de huidige goudprijs.

Dit maakt het een heel interessant totaalpakket:

- De bescherming van goud in onzekere tijden

- Onderwaardering van het aandeel

- Riant beloningsprogramma voor de aandeelhouders

✅ Aandelen Porsche met een korting van -60% [GRATIS Gids]

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.