Het snelst groeiende technologiebedrijf ooit

In onze vorige blog presenteerden we een aandeel als unieke proxy voor Anthropic — het snelst groeiende technologiebedrijf ooit. Daar is één goede reden voor: de Anthropic-participatie alleen al rechtvaardigt een groot deel van de aankoopprijs.

Samen met de cashpositie vertegenwoordigen ze al de helft van de volledige ondernemingswaarde.

Maar onze Tech Value analisten zien nog een volledig ander verhaal als ze voorbij die participatie kijken. Een verhaal dat even overtuigend is — en dat de meeste beleggers volledig missen.

Want stel dat Anthropic morgen failliet zou gaan. Natuurlijk heel onwaarschijnlijk, maar gewoon even om de enorme kans van dit aandeel te verifiëren. Stel dat Anthropic nooit naar de beurs gaat. Dat de participatie niets waard blijkt.

Zou u dit aandeel dan nog steeds willen kopen?

Ons antwoord: JA!

En hier is waarom.

Dit bedrijf was een van de beurslievelingen tijdens de COVID-pandemie, en transformeerde zich de laatste jaren van een eendagsvlieg naar een van de meest interessante technologieaandelen van dit moment.

Maar dat is nog niet te zien aan de beurskoers.

Ten onrechte!

De omzetgroei versnelt immers kwartaal na kwartaal: van 2,9% in Q1 naar 5,3% in Q4. Het enterprise-segment — intussen goed voor 61% van de omzet — groeide in Q4 zelfs met 7,1%.

Het bedrijf telt dan ook al 200.000 bedrijfsklanten.

Klanten die meer dan $100.000 per jaar uitgeven — groeide in Q4 zelfs met 9% en vertegenwoordigt al 33% van de omzet. De netto-omzetretentie bij enterprise-klanten staat ondertussen op 98%.

Met andere woorden; wie eenmaal hun product gebruikt, verlaat het platform nauwelijks.

Dit is geen stagnatie, dit is een acceleratie die de markt nog niet heeft ingeprijsd.

Tech Value dus …

De markt prijst dit aandeel in als een postcovid-slachtoffer dat nooit meer terugkeert naar groei. Die inschatting is verkeerd — en de kloof tussen perceptie en realiteit is precies waar value-beleggers van leven.

Het bedrijf heeft immers nog een bijzonder sterke troef in handen. En is zwaar ondergewaardeerd.

De Troef: Telefoniedivisie — de meest onderschatte groeipijler

De cloudtelefonie-tak overschreed 10 miljoen betaalde seats wereldwijd — een vertienvoudiging ten opzichte van 2021.

Veel beleggers beseffen dit niet, maar de telecommarkt staat voor een massale migratie van verouderde on-premise telefoonoplossingen naar cloudgebaseerde alternatieven.

Daar merken we in het dagdagelijkse leven niet veel van, maar achterliggend maakt dit een wereld van verschil.

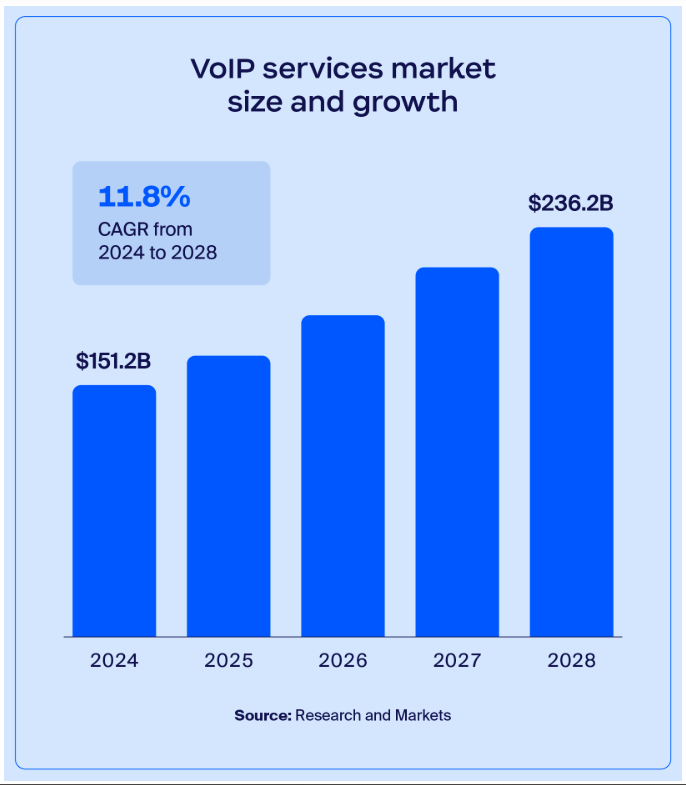

De globale VoiP-markt, Voice over internet Protocol, groeit met 11,8% per jaar richting $236 miljard in 2028. De penetratiegraad van cloud-telefonie in bedrijven ligt wereldwijd nog onder de 30%.

Elk bedrijf op een verouderd systeem is een potentiële klant.

En daar kan dit bedrijf dan weer extra producten aan verkopen. Zoals de ingebouwde AI-assistent die standaard beschikbaar is voor alle betalende klanten, zonder extra licentiekosten.

Concurrenten koppelen AI aan bredere ecosystemen. Hier zit het gratis in het platform. Naarmate de assistent autonomer wordt, stijgt de overstapdrempel en geven de klanten steeds meer geld uit.

En wordt dit aandeel zwaar ondergewaardeerd.

Het noteert aan een koers-winstverhouding (P/E) van slechts 13 keer de verwachte winst over de komende twaalf maanden — dat is 21% onder het sectorgemiddelde voor softwarebedrijven.

Ter vergelijking: concurrenten als Salesforce, ServiceNow en Adobe handelen op veelvouden van 25 tot 35 keer de winst, terwijl zij vergelijkbare of zwakkere kasstroommarges tonen.

De vrije kasstroom yield (EV/FCF) bedraagt slechts 8 à 9 keer — uitzonderlijk goedkoop voor een bedrijf met stabiele marges en een sterk herhalingsmodel.

Voor een belegger met een horizon van 2 à 3 jaar combineert dit bedrijf

- een robuust, defensief businessmodel

- met een optionaliteit op AI

- een waardevolle participatie in het snelst groeiende technologiebedrijf ter wereld.

En dat geheel aan een waardering die ver verwijderd is van de technologiebubbelsfeer.

Wilt u weten welk aandeel dit is?

In het Tech Value maandrapport van April vindt u de volledige analyse: het symbool, de ISIN-code, ons koersdoel en de concrete redenering achter ons koopadvies.

Abonneer vandaag nog op Tech Value en ontvang het rapport onmiddellijk.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.