Hier moet je geen raketgeleerde voor zijn

In de scheepvaartsector hangt alles af van vraag en aanbod. Zijn er 99 schepen beschikbaar, maar zijn er 102 schepen nodig dan zullen de vrachttarieven door het dak gaan. Er moet immers vervoer zijn.

Zijn er 102 schepen beschikbaar, maar zijn er maar 99 schepen nodig dan zullen de vrachttarieven fors dalen. Niemand wil de pineut zijn met een leeg schip.

Een fragiel evenwicht waar u op de langere termijn slim gebruik van kan maken, zoals bij olietankers en VLCCs in het bijzonder.

VLCCs zijn die zeer grote olietankers die tot 2 miljoen vaten olie kunnen vervoeren.

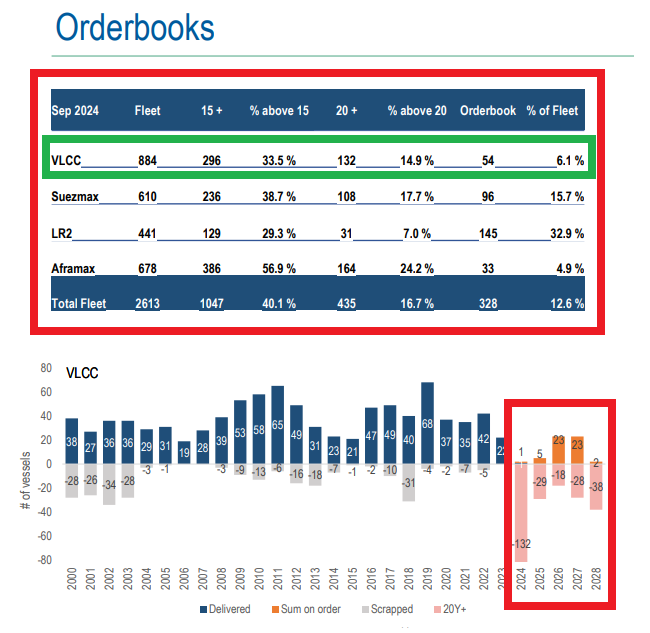

Hieronder op de tabel zien je dat 33,5% van de globale vloot ouder is dan 15 jaar en 14,9% zelfs ouder dan 20 jaar.

Met andere woorden … bijna de helft van de VLCC-vloot gaat dus binnen enkele jaren ‘op pensioen’.

Terwijl het orderbook, het aantal nieuwe schepen in aanbouw, met 6,1% historisch laag staat.

Tel daar bij op dat nieuwe schepen die vandaag besteld worden, pas vanaf 2027 en later gebouwd kunnen worden en dat die bouw ook 1 à 2 jaar duurt.

Dan moet je geen raketgeleerde zijn om te beseffen dat er in de nabije toekomst een tekort gaat zijn aan olietankers en dan vooral VLCCs.

En wat zeggen de economische wetten dan?

De vrachttarieven (en dus ook de beurskoersen van de bedrijven actief in deze sector) zullen gaan stijgen.

Daarom dat onze Scheepvaart analisten van de huidige correctie onder de olietankers gebruik hebben gemaakt om een nieuwe aandelentip te lanceren.

Dit bedrijf heeft een van de grootste en modernste vloten in de tankersector bestaande uit bijna 100 schepen:

- 50% VLCCs

- 28% Suezmax-tankers

- 22% Aframax/LR2-tankers

De gemiddelde leeftijd van de vloot bedraagt slechts +/- 6 jaar waarvan 99% ECO-vriendelijk en 56% geïnstalleerde scrubbers heeft.

Dit is dus niet alleen een van de jongste vloten aan olietankers maar ook een van de meest kostenefficiënte.

De huidige daling is een unieke kans om een kwalitatief scheepvaartaandeel in de portefeuille te nemen tegen een redelijk aantrekkelijke prijs.

De koers/winstverhouding ligt op basis van de huidige beurskoers op 7,6 op basis van de laatste 4 kwartalen en 6,2 op basis van de verwachtingen voor de komende 4 kwartalen.

De EV/EBITDA is met 9,5 ook aan de aantrekkelijke kant.

Vooral omdat onze analisten in de toekomst nog verwachten dat de schulden gaan dalen en de EBITDA gaat stijgen waardoor deze ratio interessanter wordt aan de huidige beurskoers.

Met een laag orderboek, oude vloot en toenemende globale vraag naar olie zal deze nieuwe aandelentip van Scheepvaart de komende jaren enorm veel geld verdienen.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.