Luxebedrijf 100% potentieel

De industrie voor luxegoederen is immens. Naar schatting zullen de rijkste mensen ter wereld dit jaar zo’n 1.300 miljard dollar uitgeven aan luxegoederen. Dit is ingegeven door de sterke groei aan technologiemiljonairs en Aziatische miljardairs (voornamelijk China). De markt voor luxegoederen is een markt die je als belegger niet mag vergeten. Vooral niet succesvolle bedrijven die hun pijlen richten op de lucratieve groei in China.

Nieuwe rijkdom wil maar wat graag op sociale media laten zien hoeveel geld ze hebben.

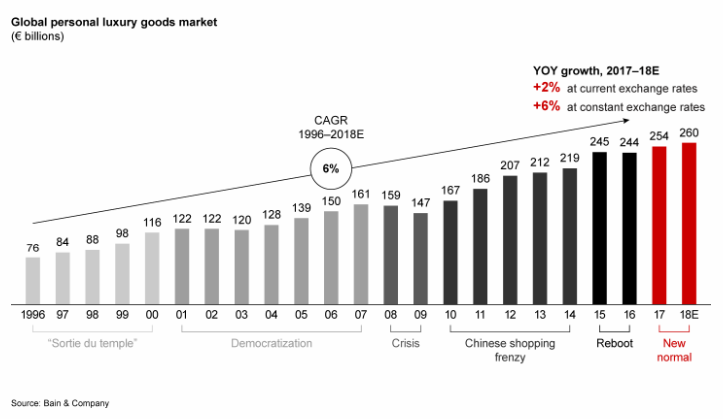

Van de 1.300 miljard dollar wordt zo’n 275 miljard dollar per jaar uitgegeven aan schoenen, handtassen, juwelen, kledij … persoonlijke luxegoederen.

Deze markt groeit gemiddeld zo’n 6% per jaar.

En is ook redelijk goed bestand tegen economische problemen.

Wie goed naar de grafiek kijkt, ziet dat deze sector relatief ongevoelig is voor recessies.

In de periode 2008-09, de zwaarste globale recessie in een eeuw, kromp de markt voor persoonlijke luxegoederen amper met 8,7%.

In 2010 was deze markt al weer groter dan in 2008.

Rijkdom zal er altijd zijn in de wereld.

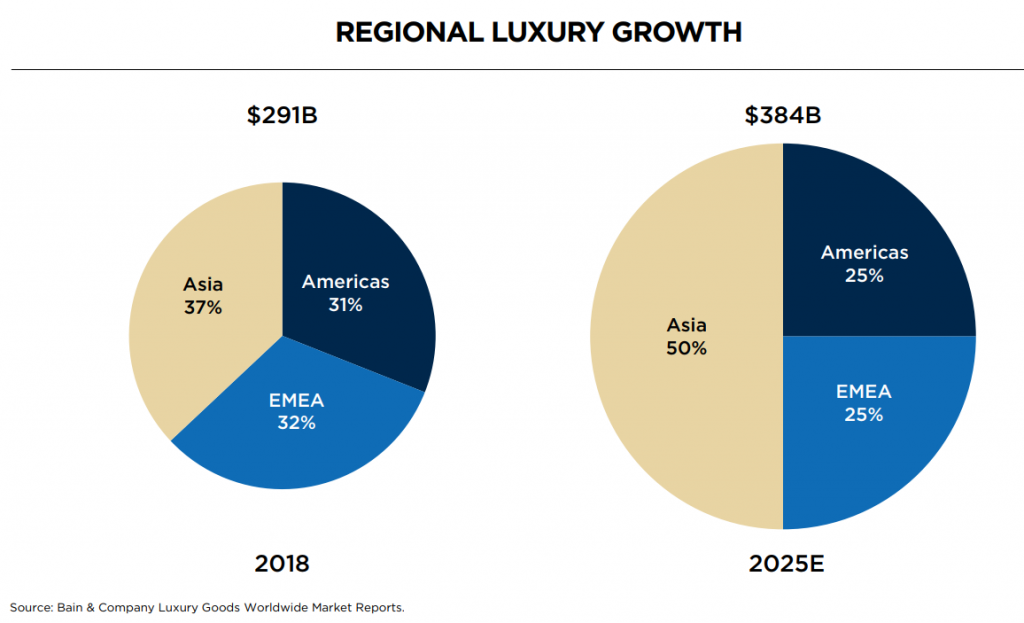

Grote drijvende kracht van deze groei, is China.

In China ligt de groei met 20% meer dan dubbel zo hoog als elders in de wereld.

Waar Azië vorig jaar nog goed was voor 37% van de globale luxemarkt, zal dat tegen 2025 maar liefst 50% zijn. Grotendeels dankzij de Chinezen.

Het succes van luxemerken zien we ook duidelijk terug in de beurskoersen.

Aandelen luxebedrijven zijn ‘hot’

Het aandeel LVMH steeg bijvoorbeeld dit jaar al 50%.

Dankzij deze sterke prestatie werd CEO en grootaandeelhouder Bernard Arnault dit jaar al 35 miljard dollar rijker.

Niemand doet beter! Hij is hiermee nu de derde rijkste persoon ter wereld.

Sinds het dieptepunt zo’n 10 jaar geleden staat er al ruim 800% winst op de teller van het aandeel LVMH.

Dit verklaart de opmars van de Fransman onder de rijkste mensen ter wereld meteen.

Luxe verkoopt.

Dat is duidelijk.

LVMH is namelijk niet het enige aandeel dat sterk presteert op de beurs.

Kijk ook maar eens naar het koersverloop van Kering.

Kering is het bedrijf dat onder andere Gucci in zijn portefeuille heeft.

Luxe heeft de laatste jaren bewezen onstopbaar te zijn.

Economische stormen, politieke instabiliteit … Er zullen altijd rijke mensen zijn in de wereld.

Deze ‘onepercenters’ onderscheiden zich graag van de massa aan de hand van exclusieve artikelen.

Mensen zijn ook van nature ijdel en willen er goed uitzien.

Voor luxe zal er altijd een markt zijn.

En zeker in Azië, waar men verlekkerd is op alles wat glimt en duur is.

Luxebedrijf nog niet luxueus gewaardeerd

Onze analisten van het Crème de la Crème Rapport hebben een luxe-modehuis gevonden dat 100% potentieel heeft.

Dit bedrijf investeerde de laatste jaren fors in luxemerken die sterk groeien in China. Het heeft enkele populaire luxemerken in huis waar klanten maar wat graag 1.000 euro voor een paar schoenen of 2.000 euro voor een handtas voor neertellen.

En toch is het aandeel momenteel fors ondergewaardeerd.

De koers/winstverhouding bedraagt momenteel minder dan 10. (Kering = 17, LVMH = 13)

Waarom?

Reden #1: het is actief in de retail.

Beleggers houden momenteel niet zo van retail omdat men de perceptie heeft dat retail ‘dood’ is.

Nochtans wordt er nog steeds grof geld verdiend met retail (zie bovenstaande voorbeelden).

Retail is dus niet dood.

Wat wel dood is, zijn slechte retailshops die economisch niet meer levensvatbaar zijn omdat ze een te hoge kostenstructuur hebben en te weinig inkomsten.

Dit zijn vaak kleinere retailshops die te maken hebben met hoge concurrentie.

Het zijn vaak ook retailers die bijna geen inkomsten halen via het internet.

Wij weten dat e-commerce aan populariteit wint. Dit bedrijf weet dat ook.

Voor een producent van luxegoederen maakt het weinig uit of iets in een fysieke winkel of online gekocht wordt.

Meer nog: het is BETER dat iets online gekocht wordt, want dan kan men hogere marges boeken op de verkoop (men hoeft geen dure huur te betalen voor fysieke locaties).

E-commerce vormt dus geen enkele bedreiging voor goede retailers die een goede online-strategie hanteren. Integendeel.

De hele retailsector wordt dus momenteel vermeden door de slechte perceptie bij beleggers, maar daarom is dit net zo een grote kans.

Reden #2: schulden.

De laatste jaren heeft dit modehuis enkele bijzondere luxemerken overgenomen. Hierdoor is de schuldenlast opgelopen tot 2,6 miljard dollar.

Het management wil echter 500 miljoen dollar schulden per jaar aflossen.

Over 4 à 5 jaar kan dit bedrijf terug schuldenvrij zijn.

In tussentijd zal de omzet bijna verdubbelen en de winstgevendheid exploderen.

De ideale ingrediënten voor een hogere beurskoers.

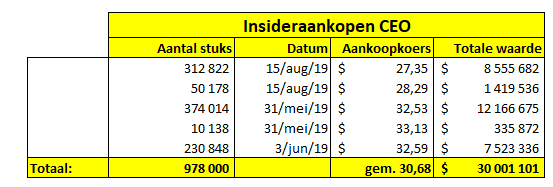

Merk ook op dat zowel de CEO als de CFO recent voor miljoenen dollars aandelen hebben gekocht.

Er zitten nu al zo veel negatieve vooruitzichten in de beurskoers verrekend, dat dit een enorme opportuniteit is geworden.

Foto Credit; Pexels