[Marktanalyse] Terug naar de jaren ’90

Hoewel de beurzen nu op korte termijn wat corrigeren, zijn wij op de middellange tot langere termijn nog steeds zéér positief. Dat we nu corrigeren is ook heel normaal, lees daarvoor ‘Seizoenen op de beurs‘ op onze blog.

Blog gemist?

Schrijf u in op ons – GRATIS – Telegram kanaal en krijg een bericht iedere keer een nieuwe blog verschijnt.

Het brede algemene plaatje ziet er dus als volgt uit volgens ons. In de maand augustus boekte heel de wereld nog nieuwe records:

- Duitse DAX: all time highs

- Britse FTSE: all time highs

- Japanse Nikei: all time highs

- Zuid-Korea KOSPI: Bijna all time highs

- China Shanghai: Hoogste punt in 5 jaar

- …

Banken breken ook globaal uit, zelfs in Europa. Geen stierenmarkt zonder dat de banken meedoen. Dat is duidelijk het geval.

Bij een inflatoire groei, gaan banken hoger. Bij een deflatoire recessie, gaan banken lager.

Wat denkt u waar we nu in zitten?

Het Q2 kwartaalseizoen in de VS was een groot succes. Terwijl iedereen zwakke resultaten verwachtte door de tarievenoorlog, waren de resultaten zo goed dat de jaarverwachtingen voor de S&P 500 verder wordt opgetrokken.

En niet alleen voor technologieaandelen. 6 van de 11 sectoren uit de S&P 500 kregen hogere winstverwachtingen.

We staan ook op het punt dat we renteverlagingen mogen verwachten in de VS.

Er werden reeds 88 renteverlagingen doorgevoerd door andere centrale banken in de wereld in 2025 (economische stimulus) en de belangrijkste moet nog komen.

De kans is bijzonder groot dat de FED in september de rente met 25 of potentieel 50 basispunten zal verlagen.

Dat is met een kerninflatiecijfer boven de 3% nog maar één keer eerder gebeurd in de laatste 3 decennia. En dat was september vorig jaar.

Waarom gaan ze dat dan doen?

Omdat de Amerikaanse overheid na het DOGE-fiasco besloten heeft om de economie tot oververhitting te stimuleren om zo de schulden onder controle te krijgen.

De Amerikaanse economische groei zal exploderen!

Amerikaans minister van Financiën Scott Bessent heeft zelfs enkele weken geleden aangekondigd dat ze, net als in de jaren ’90, de economie willen overstimuleren zoals Alan Greenspan dat gedaan heeft.

Bekijk video van de All-in Podcast via Instagram.

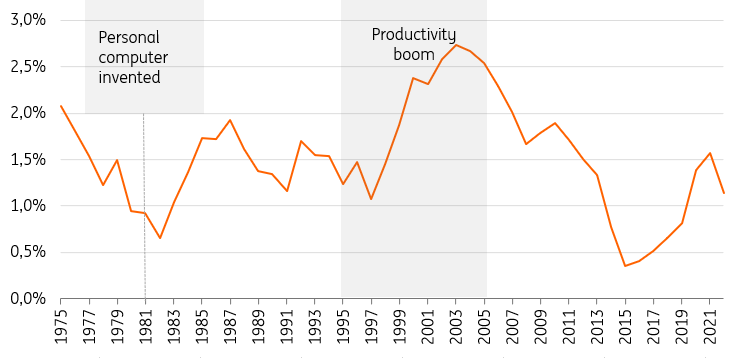

De jaren ’90 werden gekenmerkt door een ongeziene economische groei in de VS zónder hoge/oplopende inflatie.

Waarom?

Omdat in de jaren ’90 het internet voor een ongekende productiviteitsgroei zorgde.

Vandaag is dat niet het internet, maar de opmars van Artificiële Intelligentie.

In de jaren ’90 zorgde het internet als deflatoire tegenhanger van monetaire stimulus voor hoge groei zonder inflatie, in de tweede helft van de jaren ’20 zal AI de deflatoire tegenhanger zijn.

De eerste fase van de AI-revolutie zal dit jaar afgerond worden: de infrastructuur.

Datacenters schieten als paddenstoelen uit de grond en energieproductie wordt opgevoerd om aan de vraag te voldoen.

Vanaf 2026 volgt dan de tweede fase: de productiviteitsexplosie.

Laten we de vergelijking van de jaren ’90 er nog eens bijnemen.

Daar zag je ook vooral in de beginjaren ’90 de infrastructuur van het internet gelegd worden om dan eind jaren ’90 een enorme explosie van de productiviteit te zien.

Dat gaan we bij AI ook zien de komende jaren.

We gaan terug naar de jaren ’90!

Dit zie je niet direct terug in de traditionele data die BBP meten of in de werkgelegenheidscijfers omdat de productiviteit deze keer komt van diensten, automatisatie en robots en niet via de traditionele data als industrieën en mensen.

Maar we zullen dit wel terugzien in de resultaten van de bedrijven … en dus op de aandelenmarkt.

Iedereen die de laatste jaren van de jaren ’90 nog meemaakte, zal zich nog goed herinneren dat dit een fantastische periode was voor beleggers in individuele aandelen.

Hier gaan echter heel veel – traditionele – beleggers achter de feiten aanlopen omdat ze de impact van AI steeds zullen onderschatten.

En hoewel het epicentrum nog steeds de Verenigde Staten zal zijn, en China, gaat heel de wereld hiervan profiteren.

Ten slotte is er ook nog de globale liquiditeit.

Centrale banken over heel de wereld injecteren liquiditeiten in het systeem.

De liquiditeitsinjecties tijdens corona werden in 2022 terug afgebouwd om de loslopende inflatie tegen te gaan, maar zitten sinds 2023 terug in de lift en bereiken dit jaar … nieuwe all time highs.

Stijgende liquiditeit = Stijgende kapitaalmarkten.

Conclusie

Correcties en korte berenmarkten (zoals in april) zijn uiteraard niet uit te sluiten. Er kan altijd iets gebeuren dat de markten op korte termijn eventjes verstoren.

Maar voor de langere termijn ziet het er voor de aandelenmarkten bijzonder goed uit.

We zitten terug in een jaren ’90 scenario.

Dat eindigt met een gigantische knal en exuberante stijging, maar zover zijn we nog lang niet. En die knal wilt u ook niet missen, want dat zorgt voor de hoogste rendementen.