Interessante nieuwkomer op de beurs

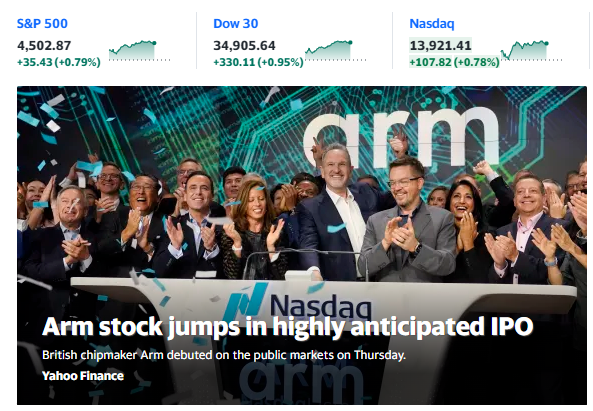

Recent was er de lang verwachte IPO van de Britse chipproducent ARM dat een kleine +20% steeg naar een waardering van zo’n 60 miljard dollar. ARM is de eerste grote beursgang van een technologiebedrijf sinds de IPO-hypeperiode van 2021. Maar is dat wel een goede nieuwkomer op de beurs?

Het verhaal van ARM is dan ook interessant met Apple als een belangrijke klant en Nvidia dat het bedrijf poogde over te nemen in 2021.

Voor beleggers is het genoeg dat ARM bijzonder veel ‘potentieel’ heeft in het AI-tijdperk en vergeten dan snel dat de chipmaker bij een waardering van 60 miljard dollar noteert aan een koers/omzet van meer dan 20!

Sterk nog.

In de periode Q1 2022 – Q1 2023 boekte het een omzet van 2,68 miljard dollar of … 1% minder dan dezelfde periode een jaar eerder.

In Q2 2023 boekte het een omzet van 675 miljoen dollar … 2,5% minder dan hetzelfde kwartaal 2022.

Over Q1 2023 – Q1 2024 zou ARM dan toch 3,7 miljard dollar omzet moeten boeken.

Dan daalt de koers/omzetverhouding al naar ‘slechts’ 16 … (TIP: alles boven 10 is véél te duur)

Over Q1 2024 – Q1 2025 wil ARM een winst boeken van 1,5 miljard dollar.

Een toekomstige koers/winstverhouding over 2 jaar van 40 dus.

Beleggers doen maar.

Terwijl iedereen naar ARM kijkt, kijken ze bij het Turnaround rapport naar een andere nieuwkomer op de beurs.

Een bedrijf dat naar de beurs is gekomen via een spin-off.

En dat is wel interessant.

Voordelen van Spin-offs

Na de recente afsplitsing zag het bedrijf zijn aandelenkoers met meer dan 20% dalen.

Het tegenovergestelde van ARM.

Deze grote daling kwam er doordat het aandeel in handen was van veel institutionele beleggers die liever het moederbedrijf verkiezen.

Dat moederbedrijf richt zich namelijk op elektrische auto’s, wat gezien wordt als de toekomst.

Dit maakte de aandelen van deze spin-off minder populair omdat ze verbonden zijn aan de oude motortechnologie, de verbrandingsmotoren.

Het moederbedrijf zit in heel wat indexen zoals de S&P 500.

Die MOETEN dus het spin-off aandeel verkopen, omdat het te klein is en niet binnen hun mandaat valt van de S&P 500.

Wat de Turnaround analisten zeer ten onrechte vinden omdat deze wagens niet van vandaag op morgen gaan verdwijnen en dus nog vele jaren enorm veel waarde kunnen creëren voor de aandeelhouders.

Zo werd er niet lang na de spin-off al een dividend aangekondigd van 3,8% op jaarbasis en ook een inkoopprogramma van eigen aandelen voor 150 miljoen dollar, of 8,3% van het totaal aantal uitstaande aandelen.

Wat een terechte beslissing is gezien de huidige waardering.

Op basis van de recente cijfers noteert het aandeel aan:

- koers/winstverhouding onder 8

- EV/EBITDA van minder dan 5

- Koers/omzet minder dan 1

Wat dus bijzonder goedkoop is en dit bedrijf wél groeit!

Wat doet dit bedrijf precies?

Dit bedrijf ontwikkelt onderdelen van de traditionele verbrandingsmotoren om de verbranding van de brandstof efficiënter te maken en zo de uitstoot van schadelijke stoffen te verminderen.

Totdat het wagenpark volledig elektrisch is, is dat nog altijd de beste manier om ons wagenpark te vergroenen.

Vergelijk het met aardgas dat groener is dan steenkool en olie, maar minder groen dan wind- of zonne-energie en zo als de perfecte tussenpaus fungeert in de energietransitie.

Een transitie die nog decennia nodig heeft om te voltooien.

Zo is de technologie van dit bedrijf dus ook een perfecte tussenpaus in de transitie naar een elektrisch wagenpark.

Het heeft daarbij sites over heel de wereld zodat ze de grote auto- en vrachtwagenmerken zo dicht mogelijk ter plaatse kunnen bedienen.

Interessant aan de producten van dit bedrijf is ook dat ze in verhouding tot de totale aankoop van een voertuig een minimale kost vertegenwoordigen terwijl het wel een onmisbaar onderdeel is.

De brandstofinjectoren kosten bijvoorbeeld tussen de 400 en 1.000 dollar op de aankoop van een wagen van 50.000 dollar.

Of slechts 1 à 2% van de totale kostprijs.

Dat geeft het bedrijf ook de nodige prijskracht. Ze hebben dan wel geen monopolie, maar zijn toch alom aanwezig in de sector.

Elektrische voertuigen hebben nog steeds uitdagingen te overwinnen, vooral voor grote voertuigen zoals vrachtwagens.

Tot die tijd maakt dit bedrijf de traditionele motoren beter en schoner.

Nu de institutionele beleggers de aandelen hebben gedumpt, is het alvast aan een zeer interessante waardering op te pikken.

Lees er alles over in het Turnaround maandrapport van september.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.