Oogverblindend mooi aandeel

Europa is een broeinest van onbekende maar zeer interessante aandelen. Terwijl alle ogen altijd gericht zijn op de Verenigde Staten, slagen onze Euro Value er keer op keer in om ondergewaardeerde beursparels te vinden in Europa.

Denk maar aan:

- Zwitserse uitbater skigebieden

- Franse producent zeilboten

- Belgische specialist in recyclage van metalen

- Italiaanse mediagroep (incl. Giro D’Italia)

- …

En vorige maand hebben ze hun oog laten vallen op de Europese marktleider van private ziekenhuizen uit Spanje.

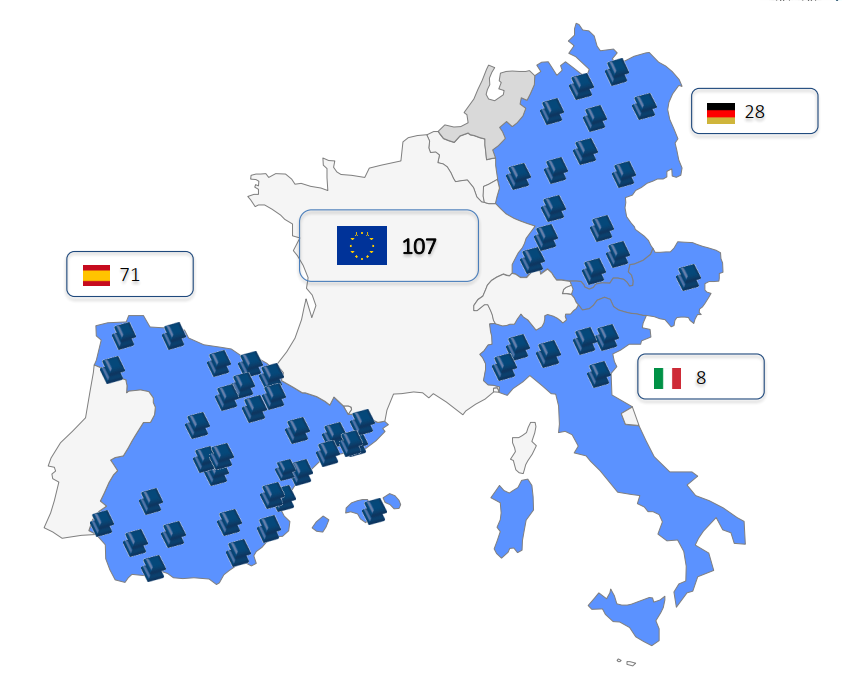

Dit bedrijf is de exploitant van meer dan 100 oogheelkundige centra die chirurgische behandelingen aanbieden voor veelvoorkomende oogproblemen en – ziekten zoals staar, bijziendheid, verziendheid, enz.

Het is voornamelijk actief in Spanje en Duitsland, maar heeft ook een groeiend aantal centra in Italië en één in Oostenrijk.

De markt voor oogchirurgie is een langdurige groeimarkt.

Goed ‘gezien’ dus.

Naarmate de bevolking van Europa ouder wordt, zal de behoefte aan oogheelkundige ingrepen alleen maar toenemen.

Er is ook bewijs dat de percentages van oogproblemen zoals bijziendheid en staar blijven stijgen.

Zonder veel schulden te maken slaagt dit bedrijf er in om een jaarlijks rendement van 30% à 40% te behalen op iedere euro die het investeert in zijn groei.

Dat is indrukwekkend!

Die hoge rendementen zijn het gevolg van de ‘MOAT’ rond oogchirurgie.

Dat vereist hoogopgeleide en gespecialiseerde chirurgen, artsen, verpleegkundigen en ander medisch personeel…

Bovendien is dit alles sterk gereguleerd, waardoor het best moeilijk is om een nieuw oogchirurgiecentrum te openen, laat staan tientallen die op kunnen boksen tegen de schaal van dit bedrijf.

De expertise zit hier en nergens anders.

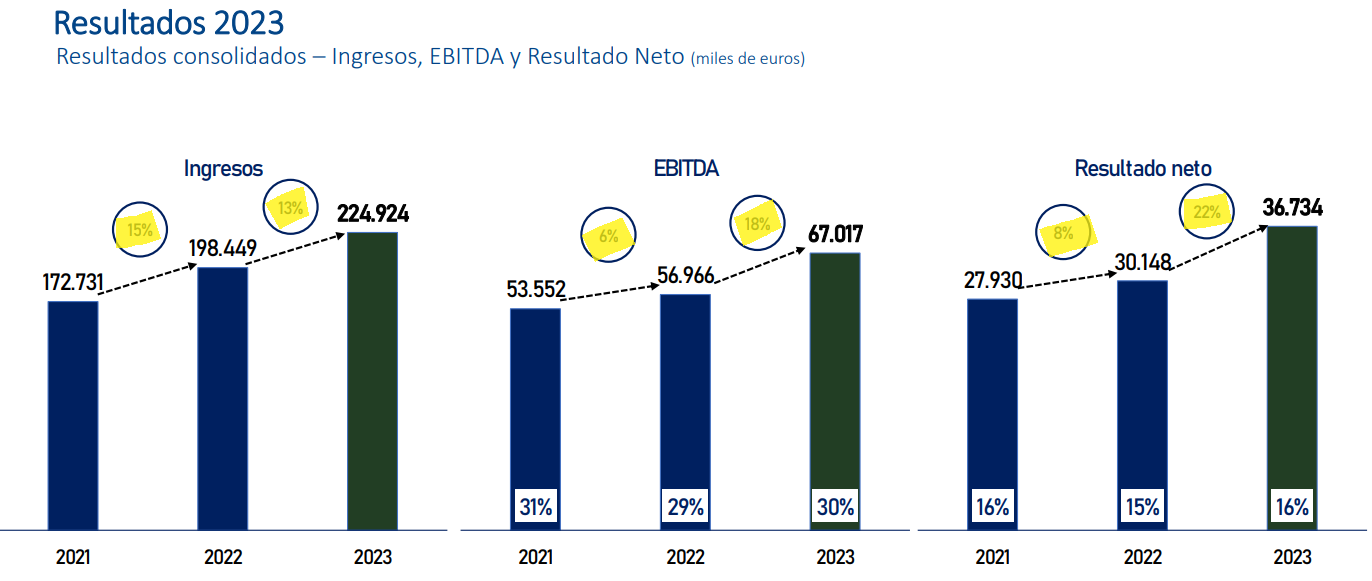

Dat uit zich ook in de resultaten van het bedrijf.

Maar wegens een gebrek aan gekwalificeerd personeel kunnen ze ieder jaar hooguit 3 nieuwe centra openen, terwijl ze méér dan voldoende middelen hebben én genereren om er meerdere te openen.

Daardoor vloeit het overtollige geld jaar na jaar terug naar de aandeelhouders.

2/3e van de winst wordt uitgekeerd als dividend, de rest wordt geïnvesteerd.

Toch wordt het aandeel slechts aan 11x de vrije kasstroom gewaardeerd. Wat érg laag is voor een structurele groeier met een stevige MOAT.

Een fair value voor een aandeel dat zowel een MOAT, als een licht groeipotentieel heeft, ligt eerder tussen de 15 en 20x de vrije kasstroom.

Een oogverblindend mooi aandeel waar niemand naar kijkt.

Behalve de analisten van Euro Value.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.