Paniek, de ‘Buffett-indicator’ bereikt ongekende niveaus!

Warren Buffett heeft een favoriete methode om in één oogopslag te zien of de Amerikaanse aandelenbeurs duur of voordelig is. Hiervoor gebruikt hij de verhouding tussen de marktwaarde van alle aandelen tot het BBP. Deze ratio heeft hierdoor een bijnaam gekregen van ‘Buffett-indicator’.

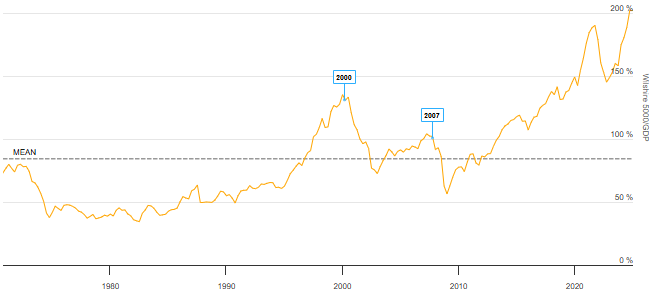

De verhouding wordt uitgedrukt als percentage, en hier wordt voor de VS de Wilshire 5000 versus het BBP voor gebruikt. In een interview in 2001 zei Buffett over deze ratio: “Het is waarschijnlijk de beste maatstaf voor hoe de waarderingen op een bepaald moment zijn”.

Sinds de jaren 70 van de vorige eeuw is dit percentage gemiddeld zo’n 83%. Wanneer de ratio zo’n 70% tot 80% is, is het een goed moment om aandelen te kopen volgens Buffett. Wanneer de ratio oploopt boven de 100%, is het oppassen geblazen. Dan zijn aandelen namelijk hoog gewaardeerd, in verhouding tot het formaat van de economie.

Dat lijkt aardig goed te kloppen, wanneer we kijken naar de dalen en pieken van de afgelopen decennia. De ratio bereikte een bodem op de volgende momenten:

- 1982, op 35%

- 2002, op 73%

- 2009, op 57%

Dat waren achteraf gezien zeer sterke koopmomenten. Maar het tegenovergestelde is ook waar. De ratio piekte namelijk in:

- 2000, op 137%

- 2007, op 105%

- 2021, op 172%

- … vandaag … boven de 200%

Iedere keer volgde na de piek een stevige berenmarkt of correctie. Nu de Buffett-indicator een recordhoogte heeft bereikt, worden veel beleggers zenuwachtig. Dat is niet (volledig) terecht.

Paniek niet nodig, alertheid wel

Allereerst weten we pas achteraf waar de piek precies lag. Wie verkoopt bij een ratio van 100% had in juli 1997 al verkocht, terwijl toen een paar van de beste beursjaren ooit volgden. Hetzelfde geldt voor de recente periode. De ratio bevindt zich al sinds 2013 boven de 100%. Sindsdien is de S&P 500 nog met zo’n 260% gestegen. Dat had niemand willen missen.

Dat de ratio hoog is, zegt dus niet dat we direct een correctie krijgen. Maar de risico’s zijn wel hoger dan gemiddeld. Dat geldt vooral voor de enorm hoog opgelopen waarderingen bij de grote Amerikaanse technologiebedrijven. Deze groep is verantwoordelijk voor het opdrijven van de ratio. Hoogstwaarschijnlijk zal deze groep ook het voortouw nemen in het onvermijdelijke afkoelen hiervan.

Het is daarmee goed om alert te zijn. Daarom kijken wij extra kritisch naar de waarderingen, en focussen we steeds meer op kleinere bedrijven en bedrijven buiten de VS. Daar zijn nog veel aandelen met een aantrekkelijke waardering te vinden.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.