Short-squeeze op komst bij containeraandeel

De crisis in de Rode Zee neemt met de dag meer dramatische vormen aan. Eerder deze maand zagen we bijvoorbeeld dit bericht op Reuters dat olietankers met Russisch olie het gebied beginnen te mijden.

Dan weet je dat het écht niet goed zit.

Dit conflict is voor niemand leuk, maar wel bijzonder winstgevend voor olietankerrederijen.

En hoe langer dit duurt, hoe groter de impact, hoe meer deze scheepvaartaandelen verdienen.

Volgens een van de grootste containerrederijen ter wereld, Hapag-Lloyd, kan het conflict zelfs nog maanden aanslepen.

Hoe lang is moeilijk te voorspellen, maar het is wel duidelijk dat het niet snel opgelost zal geraken.

Onze Scheepvaart analisten draaien dan ook overuren.

Maar ze zijn in hun nopjes …

Dit is allemaal bijzonder positief voor bepaalde scheepvaartaandelen, terwijl de meeste beleggers dit nog steeds niet opmerken.

Ze beleggen nog altijd liever in Nvidia, Microsoft of Tesla dan in scheepvaartaandelen.

Helaas.

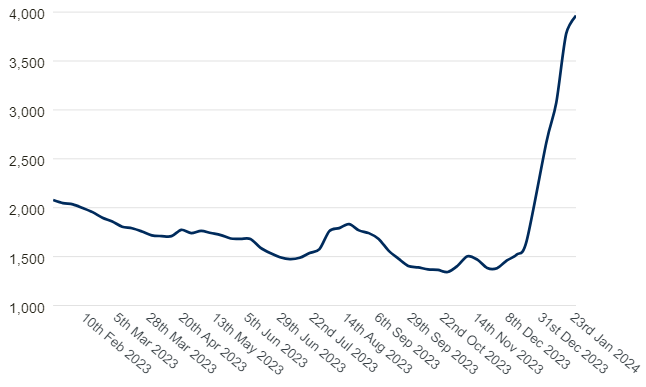

Want kijk maar eens naar deze grafiek.

Interessant, niet?

Had u dit willen kopen?

Ja, toch!

Om eerlijk te zijn, … dit kán u niet kopen want het is geen aandeel maar de Drewry’s World Container Index, een compositie van vrachttarieven voor vervoer van containers.

Die is de laatste weken werkelijk geëxplodeerd!

Er zijn namelijk niet alleen problemen in de Rode Zee, ook dat andere belangrijke vaarknooppunt, het Panamakanaal, kent veel problemen waardoor er veel minder schepen door kunnen varen.

De stijging van de vrachttarieven voor containerschepen stijgt zelfs méér dan aan het begin van de corona-supply chain-crisis.

Onze Scheepvaart analisten zien meerdere aandelen als koopwaardig door deze conflicten, maar er is er toch één die er met kop en schouders bovenuit springt.

Toch blijft de beurskoers wat op zijn gat liggen.

Reden?

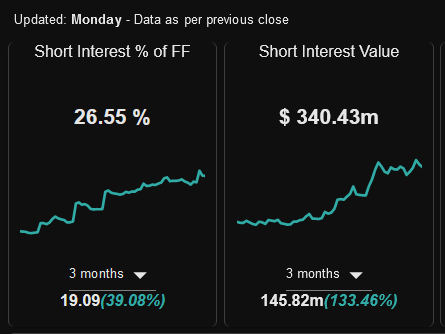

Er zaten voor de oorlog in de Rode Zee veel shorters op dit aandeel.

Die zijn de laatste weken zwaar in de problemen geraakt en dan is er maar één oplossing … nog méér short posities innemen om de koers te drukken en hopen dat het snel over waait.

Maar zoals u aan het begin van deze nieuwsbrief kon lezen, ziet het er niet naar uit dat de problemen snel opgelost gaan geraken.

De kans op een short-squeeze neemt dan ook dag na dag toe.

Momenteel staan 26,55% van de free float aandelen short, een toename van 39% in de laatste 3 maanden.

Als de vrachttarieven hoog blijven, waar onze Scheepvaart analisten en steeds meer andere instanties toch nog altijd van uit gaan, en/of de resultaten de hoogte in schieten, zullen de shorts aandelen moeten kopen op hun posities af te bouwen.

Dan schieten niet alleen de resultaten de lucht in.

Deze aandelentip en alle andere ondergewaardeerde scheepvaartaandelen wilt u niet missen in uw portefeuille.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.