Succesvol beleggen in turnarounds

Het verhaal van asymmetrisch beleggen kom je vaak tegen bij turnarounds. Bedrijven die in vieze papieren zitten, het roer omgooien en opnieuw beginnen. Beleggen in turnarounds houdt de nodige risico’s in. Je hebt bedrijven die slagen in hun opzet en bedrijven die falen. Wanneer ze falen, verlies je geld. Maar wanneer ze slagen, kan je heel veel geld verdienen.

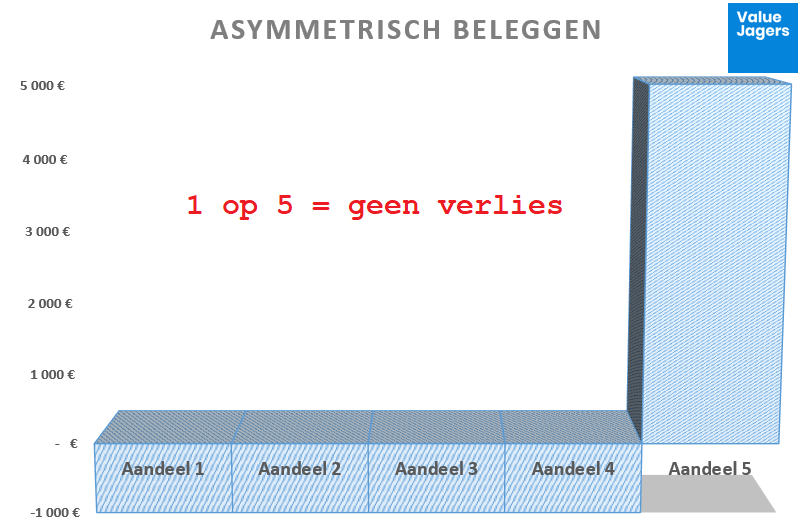

Bij beleggen in turnarounds is het belangrijk om de 5-1 regel in acht te nemen. 1 winnaar kan het verlies van 4 anderen goedmaken.

Dat noemt men asymmetrisch beleggen.

Stel je belegt 1.000 euro in 5 aandelen. 4 van deze 5 aandelen eindigen waardeloos. Van de 4.000 euro houd je dan nog 0 euro over. Echter, het ene andere aandeel is een voltreffer en stijgt met een factor x5.

Dan houd je met dat ene aandeel nog 5.000 euro over en is je resultaat break-even.

Case Study: Picanol

Belgische beleggers zullen zich ongetwijfeld het verhaal van Picanol nog herinneren. Picanol is een producent van o.a. weefgetouwen. Nu niet bepaald een sexy groeisector. In 2008 kende het bedrijf een zwaar jaar. Er was de wereldwijd verminderde vraag naar nieuwe weefmachines en de globale financiële crisis. De verkoop daalde met 43% ten opzichte van 2017.

Picanol werd gedwongen tot een kapitaalverhoging van 15 miljoen euro. Het personeel dat niet ontslagen werd, moest 4/5 werken en het dividend werd geschrapt. Het grote geluk was dat de industriële groep relatief weinig schulden had.

Op de beurs kon je het aandeel oppikken onder 2 euro midden 2009 nadat het in augustus 2003 nog piekte rond 26 euro.

Maar Picanol kwam in handen van de Vlaamse ondernemer Luc Tack. Hij durfde er als enige geld in steken. In 2014 werd Luc Tack in België uitgeroepen tot Manager van het Jaar. De jury prees hem voor ‘zijn lef, ambitie en strategische visie’.

In juli 2017 piekte het aandeel Picanol boven 100 euro, een stijging van ruim 5.000%. Over een succesvolle turnaround gesproken.

Nu is er voor iedere succesvolle turnaround natuurlijk ook een handvol value traps te vinden op de beurs. Daarom is het belangrijk om vooral in de eerste categorie te beleggen wanneer je gaat beleggen in turnarounds, en ver weg blijft van de tweede categorie.

Soorten turnarounds

Een van de beste stockpickers wat turnarounds betreft, is de legendarische belegger Peter Lynch. Hij omschrijft deze bedrijven als volgt:

‘Turnaround companies are battered, depressed, and often can barely drag themselves into bankruptcy & they are no growers’.

Lynch onderscheidt 5 soorten turnarounds.

- De bail-out-of-anders

- De wie-had-dat-gedacht

- Het-kleine-probleem-dat-we-niet-gezien-hebben

- Een-perfect-bedrijf-in-een-failliet-bedrijf

- Herstructureren-voor-maximale-aandeelhouderswaarde

Picanol valt duidelijk onder de laatste categorie. Banken in 2008-2009 kan je in de eerste categorie onderbrengen.

En wie kent er de ramp nog van de Deepwater Horizon, het olieplatform van het Britse BP. Na de ramp daalde de beurskoers van deze oliereus van boven 50 dollar tot onder 30 dollar. Duidelijk de 3e categorie.

Er zijn dus tal van verhalen mogelijk bij een turnaround.

Hoe moet je nu beleggen in turnarounds

Een succesvolle turnaround is net als een value trap op een gegeven moment een zeer goedkoop aandeel. Het is dus belangrijk om het kof van het koren te onderscheiden.

Josef Lakonishok deed jarenlang onderzoek naar wat nu precies de beste rendementen op de beurs oplevert. Hij kwam tot de conclusie dat beleggers veel te veel naar het verleden kijken om de toekomst te voorspellen. Hierdoor betalen ze veel te veel voor populaire groeiaandelen en laten ze onpopulaire potentiële turnarounds links liggen.

Hij vond dat turnarounds aandelen zijn die per definitie goedkoop zijn op basis van koers/boekwaarde, koers/winst, koers/cashflow en koers/omzet in vergelijking met de sectorgenoten.

Je dient ook rekening te houden met:

- De hoeveelheid cash ten opzichte van de schulden

- De strategie/toekomstvisie van het bedrijf

- Hoe zien de marktomstandigheden er uit

- Worden er kosten bespaard

- Deelt het management zijn portefeuille in de malaise

- …

Negatieve signalen zijn:

- Een stijging van de schulden gedurende meerdere kwartalen

- Voorraden die dubbel zo snel stijgen als de verkoop

- Management die steeds nieuwe beloftes maakt

Een succesvolle turnaround heeft momentum

Maar … Lakonishok vond ook dat de succesvolle turnarounds momentum hebben. Momentum in de zin dat ze minstens 6 maanden de verwachtingen overtreffen of de toekomstige resultaten opwaarts bijstellen. Het intrede van institutionele beleggers die de succesvolle turnaround beginnen op te merken, is een extra troef.

Daarnaast moet je er rekening mee houden dat een turnaround langer kan duren dan de meeste beleggers voor mogelijk houden. Tot alles in een stroomversnelling komt. Zolang het verhaal van de turnaround intact blijft en de resultaten in de goede richting evolueren, is dat een reden om vol te houden.

Foto Credit: iStock