Waarom spin-offs zo interessant zijn

Spin-offs tikken dan ook vele checkboxen aan voor interessante aandelen om in te beleggen, zeker voor de kleine(re) belegger:

- Weinig bekend

- Vaak goedkoop gewaardeerd

- Veelal onterechte daling beurskoers na spin-off

Het zijn dan ook regelmatig aandelen die beter presteren dan de markt.

Dat bewijzen talrijke onderzoeken van de laatste decennia.

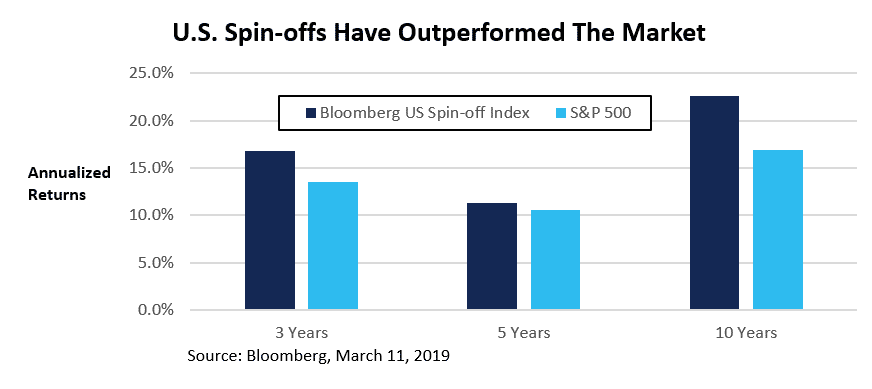

Bloomberg ontwikkelde zelfs een eigen US Spin-off index die, zoals u op deze tabel kan zien, beter presteert dan de S&P 500 na 3, 5 en zelfs 10 jaar.

U begrijpt direct waarom wij de analisten van Turnarounds de opdracht hebben gegeven veel meer naar spin-offs te kijken.

Spin-offs passen perfect bij een rapport als Turnarounds.

Maar hoe komt dat eigenlijk, dat die aandelen het zo goed doen op de beurs?

Simpel!

Na de spin-off kan het management van het nieuwe bedrijf zich voor de volle 100% smijten op hun eigen groeiverhaal zonder verantwoording af te leggen aan het (voormalige) moederbedrijf.

Dat maakt dat ze sneller, efficiënter en betere beslissingen kunnen nemen.

Budgetten kunnen beter besteed worden en nieuwe groeimogelijkheden kunnen bekeken worden.

Dat maakt dat deze bedrijven in de kwartalen en jaren na de spin-off vaak sterker groeien, financieel stabieler worden en … meer aandeelhouderswaarde kunnen creëren.

Invesco Spin-off ETF o.b.v. de Bloomberg US Spin-off index

Bij een spin-off krijgt het (nieuwe) management vaak ook een mooi pakket aandelenopties mee.

Daarnaast zijn ze in eens businessmannen/vrouwen van een beursgenoteerd bedrijf in plaats van een onderdeel van een beursgenoteerd bedrijf.

Hoe beter ze hun nieuwe bedrijf maken, hoe meer ze er zélf ook aan gaan verdienen en hoe meer ze zelf ‘in the picture’ lopen.

Koppel dat aan een goedkope waardering die het spin-off aandeel vaak mee krijgt door:

- Institutionele verkopen

- Weinig analisten die het aandeel volgen/kennen

- Cijfers nog niet opgenomen in financiële databases

… en je krijgt bijzonder aantrekkelijke aandelen om in te beleggen.

“Capitalism, with all its drawbacks, actually works”, aldus legendarische value én spin-off belegger Joël Greenblatt, “The combination of accountability, responsibility, and more direct incentives take their natural course”.

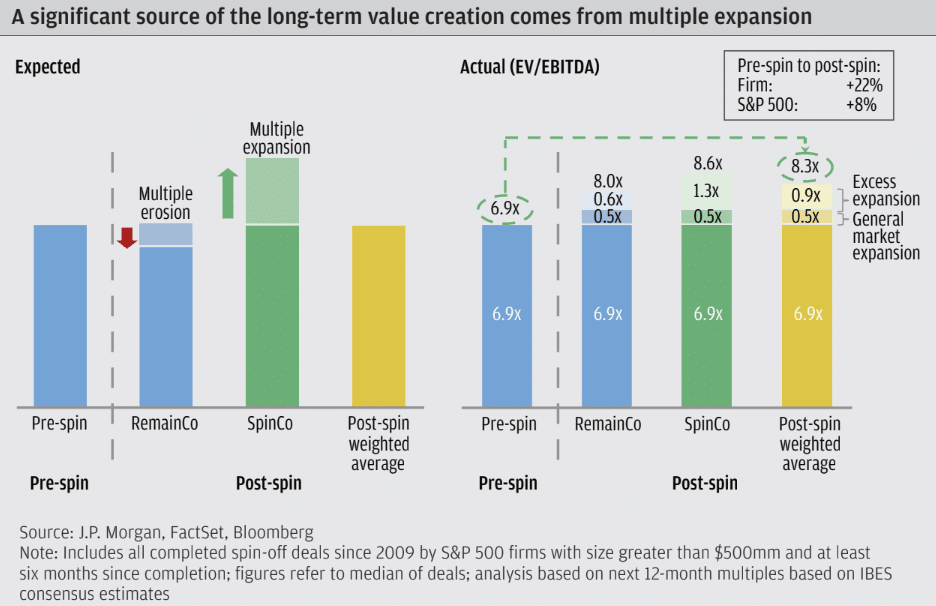

Die combinatie van lage waardering en de sterke motivatie van het nieuwe management om het nieuwe bedrijf ‘op de kaart te zetten’, zorgt vaak voor een toename in de waardering.

JP Morgen berekende dat deze gemiddeld stijgt van 6,9 keer de EV/EBITDA naar 8,3 keer de EV/EBITDA.

Dat is al een stijging van 20% in de waardering, zonder dat de resultaten zouden verbeteren.

Ter info, de EV/EBITDA van de nieuwste spin-off aandelentip van Turnarounds is vandaag minder dan 5!

Dat is dus minder dan het spin-off gemiddelde én bijna de helft van het sectorgemiddeld.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.