Wat met Adyen? Kopen … of (nog) niet?

Adyen is een van de meest favoriete tech-aandelen onder beleggers uit de Lage Landen. De koershalvering van de afgelopen weken treft dan ook heel wat beleggers.

Nu stelt zich de vraag:

- Was deze forse koersreactie terecht?

- Zo niet … biedt de huidige koers dan een opportuniteit?

Dat hebben onze Tech Value analisten onderzocht in hun nieuwste rapport dat we deze ochtend gepubliceerd hebben.

Ze beginnen met een overzicht waarom Adyen zo’n uniek bedrijf is.

Wat doet Adyen?

Adyen is een globale betaalverwerker, oorspronkelijk gefocust op uitsluitend online betalingen. Het verbindt de bank van de consument, met de bank van de verkoper – die een commissie betaalt aan Adyen.

Kenmerkend aan Adyen is dat het dit allemaal regelt vanuit 1 softwareprogramma. Of een verkoper nu een transactie in Nederland, België, de Verenigde Staten of Singapore uitvoert, het draait allemaal op hetzelfde platform en dezelfde software.

Door zo sterk op de kwaliteit van zijn product in te zetten, kan Adyen hoge kosten aanrekenen, terwijl het zelf erg lage kosten moet maken per transactie.

Hierdoor heeft Adyen de allerhoogste marges in de hele industrie, en zelfs in de hele techsector!

Adyen stond dan ook lang te boek als een van de allerbeste bedrijven ter wereld.

Waar is het misgelopen?

Over de voorbije jaren heeft Adyen de bijzonder hoge marges en winstgevendheid gecombineerd met bijzonder sterke groei.

De omzet is toegenomen van 348 miljoen euro in 2018 naar 1,33 miljard euro in 2022.

Dat is 40% omzetgroei per jaar, 4 jaar lang.

Dat terwijl de reeds bijzonder hoge marges verder zijn gestegen (EBIDA-marge is van 50 naar 55% toegenomen)!

Nadat het aandeel Adyen sinds het spatten van de technologiebubbel eind 2021 al de helft van zijn waarde had verloren tegen begin dit jaar… is er daar sindsdien nog eens 40% bijkomend van af gegaan.

De laatste keer dat Adyen aan deze koers heeft genoteerd, was in april 2020.

Er zijn 2 voorname redenen die beleggers massaal op de verkoopknop hebben doen duwen:

- Stijgende kosten

- Toegenomen concurrentie

Beleggers hebben hier dan ook een belangrijke les van waarderingen gekregen.

Waardering doet er niet toe … tot het er toe doet.

Verborgen parel van Adyen die niemand ziet

Onze Tech Value analisten hebben nog een verborgen parel ontdekt in het businessmodel van Adyen waar nog maar weinig analisten naar kijken of zelfs van gehoord hebben.

Adyen verdient namelijk een stevige cent aan rente-inkomsten.

Bij het verwerken van de betaling, staat het geld tijdelijk op de rekening van Adyen, alvorens het doorgestort wordt naar de rekening van de ontvangende partij.

Gedurende deze 1 à 2 dagen, verdient Adyen interesten op dat bedrag.

Dat lijkt slechts een kleinigheid … maar als je even rekent, blijkt dat allerminst zo te zijn.

Gelet op het feit dat Adyen in het afgelopen halfjaar 420 miljard euro aan betalingen heeft verwerkt, kunnen deze inkomsten wel tellen.

Zo had het op 30/6/2023 een dikke 4 miljard euro aan door te storten gelden op zijn rekening staan.

Op die 4 miljard euro, verdient het interesten.

Tot voor kort was dat niet veel, vorig jaar zelfs nog negatief.

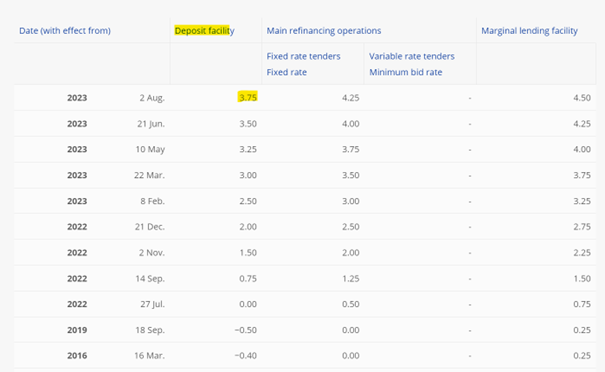

In de eerste jaarhelft van 2023 was dit (gewogen) gemiddeld 2,75% volgens onze Tech Value analisten.

Momenteel staat de interestvoet echter al op 3,75%.

Adyen zal volgend jaar, volgens de Tech Value analisten, zo maar even een extra 300 miljoen euro aan interesten verdienen.

Is Adyen koopwaardig?

Indien Adyen in staat is om te blijven groeien aan 25%, zou de nettowinst 1,45 miljard euro bedragen in 2026.

Aan de huidige marktwaarde van 24,5 miljard euro, is het aandeel dan geprijsd aan 17x de nettowinst van 2026.

Is dat vandaag voldoende?

Onze Tech Value analisten vinden van … NIET!

Ze vinden Adyen een fantastisch bedrijf, maar dan wel tegen de juiste prijs.

Dan heeft het in iedere portefeuille een plaats.

Ze achten de kans groot dat Adyen de komende jaren mooi zal blijven groeien, maar een groei van 40%, zoals in het verleden, lijkt echter passé.

Wanneer is het aandeel dan WEL koopwaardig?

Daarvoor schetsen ze in het Tech Value maandrapport van augustus 2 scenario’s:

- Realistisch scenario: +67% opwaarts potentieel

- Slecht scenario: 3 jaar dood geld

Wilt u weten welk scenario het meeste kans maakt en welke koers een interessant niveau is om te kopen?

Abonneer vandaag nog op Tech Value en download onmiddellijk het rapport over Adyen via uw account.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.