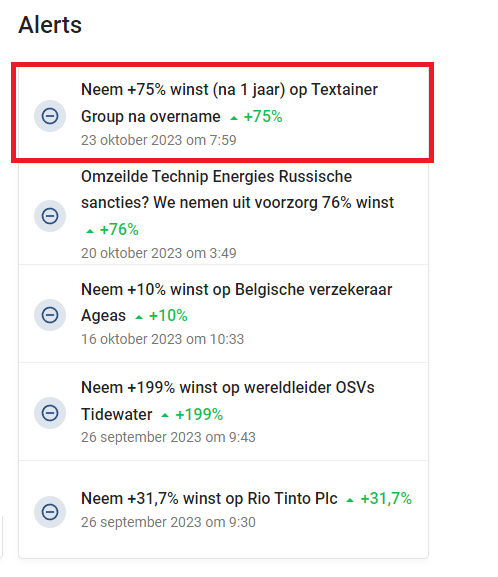

Wanneer +75% winst na 1 jaar … slecht is

Succesvol beleggen moet écht niet moeilijk zijn. Daar hebben onze Scheepvaart analisten gisteren nógmaals het bewijs voor geleverd.

Exact een jaar geleden hebben ze bij Scheepvaart tegen alle marktomstandigheden in een aandeel in de selectielijst opgenomen uit de containerscheepvaart:

Textainer Group

Textainer (opgericht in 1979) is na Triton (27% marktaandeel) de tweede grootste container-lessor in de wereld met een marktaandeel van 17%.

Het leaset dus containers aan containerrederijen.

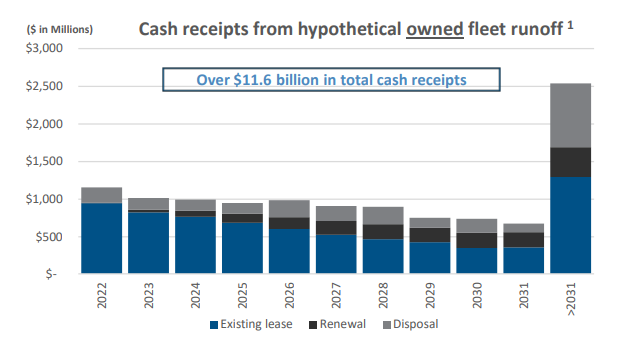

Een zeer voorspelbare business aangezien dit bedrijf de grootste investeringen achter de rug had, voor 97% langetermijncontracten en een backlog voor 11,6 miljard dollar aan toekomstige cashflow die loopt tot 2031.

Op het moment dat ze dit aandeel presenteerden aan de abonnees van het Scheepvaart rapport bedroeg de koers/winstverhouding minder dan 5 en de EV/EBITDA minder dan 10.

Zéér goedkoop voor een groeiende, winstgevende, voorspelbare business.

Maar niet interessant genoeg voor de meeste beleggers.

De beurskoers deed dan ook enkele maanden niets, ondanks de lage waardering.

Tot …

Tot in april van dit jaar de beurskoers een sprong maakte van 32 USD naar 36 USD.

Reden?

Brookfield Infrastructure haalde concurrente Triton van de beurs en betaalde een ondernemingswaarde van 13,3 miljard dollar.

De analisten van Scheepvaart gingen dan maar eens rekenen.

Triton heeft een marktaandeel van zo’n 27% terwijl Textainer 17% heeft. Afgaande op het marktaandeel komt deze waardering van de overname overeen met een ondernemingswaarde van 8,4 miljard dollar voor Textainer tegenover de huidige 7,1 miljard dollar.

Dat impliceerde een aandelenkoers van 43 dollar per aandeel.

Uiteindelijk werd Textainer Group overgenomen aan een ondernemingswaarde van 7,4 miljard dollar of … 50 dollar per aandeel.

Gewoon simpele rekenkunde die beleggers véél geld had kunnen opleveren.

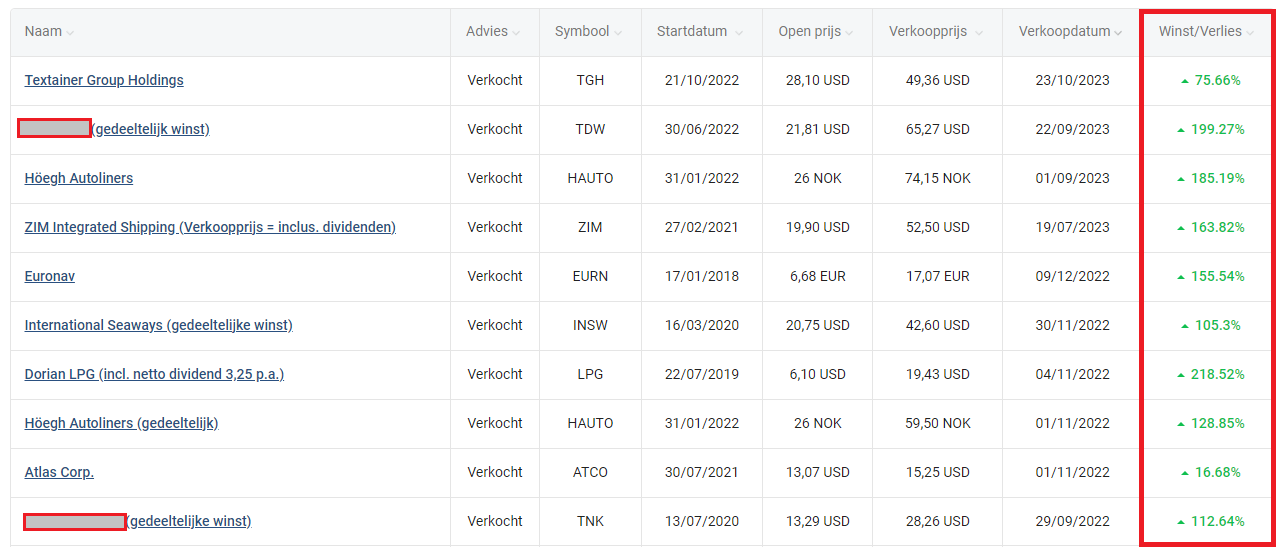

Beleggers die Textainer een jaar geleden hebben gekocht, kunnen een rendement van +75% bijschrijven op hun rekening.

Nadeel?

Textainer is het 2e aandeel in de laatste 10 verkooporders bij Scheepvaart dat géén verdubbelaar wordt.

Met een winst van +75% behoort het zelfs tot de laagste rendementen die de abonnees van Scheepvaart realiseren.

Van de 31 verkooporders in de laatste 4 jaar staat dit resultaat op de 22e plaats!

Helaas blijven de meeste beleggers hun neus ophalen voor scheepvaartaandelen.

Ook een abonnement op het Scheepvaart rapport is niet zo populair …

Des te meer winsten voor diegene die wél gebruik maken van onze research in scheepvaartaandelen.

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.