Dit bedrijf doet wat Apple niet lukt in 10 jaar

Beleggers zouden een voorliefde moeten hebben voor stabiele bedrijven met een hoge vrije kasstroom. Dat zijn namelijk de bedrijven die haar aandeelhouders belonen met een (hoog) dividend en/of een riant aandeleninkoopprogramma. Maar soms is een aandeel uit een andere categorie ook interessant: hoog risico, maar gigantische potentie.

Wanneer de markt dit potentieel in de gaten krijgt, kan het aandeel explosief reageren als de analyse goed zit. Een belangrijke aanjager van zo’n aanstaande explosie is … een aandeleninkoopprogramma.

Zoals dit aandeel van het Income Value Rapport.

Uitgeverij van dagbladen

Beleggers zien nu nog vooral de negatieve kanten van dit bedrijf:

- Verouderd businessmodel

- Veel kosten

- Hoge schulden

Dit bedrijf betreft namelijk een van de grootste uitgeverijen van regionale dagbladen ter wereld. Dat is inderdaad een verouderd businessmodel.

Maar dat beseft management ook, daarom wordt er hard gewerkt aan de lancering van alternatieven.

De analisten van het Income Value Rapport zien dat management hiermee succesvol is:

- Omzet uit het nieuwe digitale segment stijgt

- Nieuw kostenbesparingsprogramma gestart

- Schulden worden snel afgelost

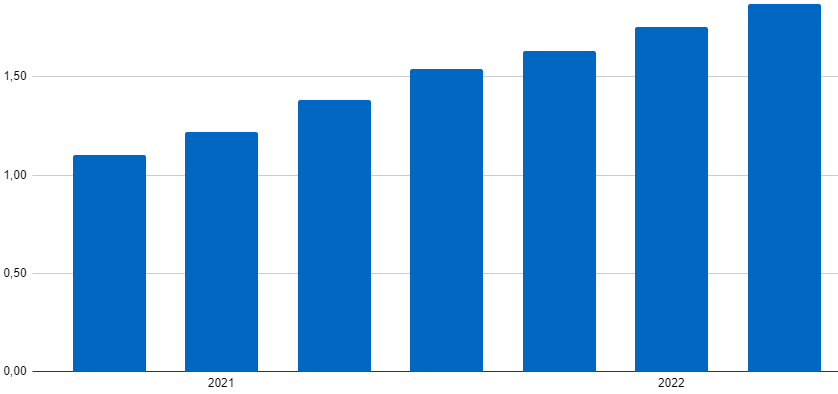

Vooral de groei van het digitale segment is opmerkelijk. Ze gebruikt haar sterke merknamen en netwerk van journalisten om digitale abonnees te werven.

Het aantal betalende digitale abonnees lag in het laatste kwartaal dan ook al +35% hoger dan een jaar eerder.

Vanwege de stijgende kosten door de inflatie komt dit nog niet echt tot uiting in de cijfers van het totale bedrijf. Maar ook op dit gebied zit management niet stil.

Ze heeft een paar dagen geleden een nieuw besparingsprogramma gelanceerd.

Sterke groei in betalende digitale abonnees, cijfers in miljoenen

In dit nieuwe programma gaat het vooral om maatregelen die het personeel treffen. Dat is een moeilijke, maar noodzakelijke stap.

Minder schulden = meer geld voor inkoop eigen aandelen

Met deze besparingen kan ze onder andere de schulden nog sneller aflossen. Want dat is het laatste punt van zorg, een hoge schuldenpositie.

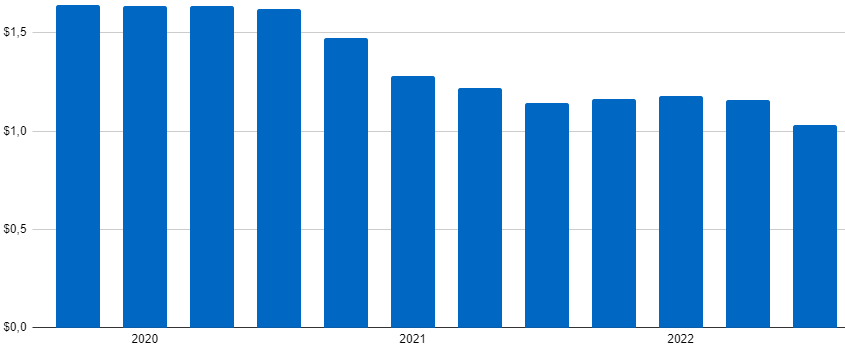

Na een dure overname een paar jaar geleden was de schuld behoorlijk opgelopen. Maar ook hier neemt management goede stappen, te zien aan de grafiek hieronder.

De meest recente stand is een prognose van de analisten van het Income Value Rapport, op basis van een recent persbericht van het bedrijf.

De afgelopen jaren is de schuld namelijk aanzienlijk verlaagd. De nettoschuld is met 3,8 keer EBITDA nog altijd hoog, maar zeker niet onoverkomelijk.

Langetermijnschuld daalt snel, cijfers in miljarden

Langzaam maar zeker gaat het dus de goede kant op met dit bedrijf. Het moderne segment groeit snel, en dit compenseert de daling vanuit het klassieke segment.

Het bedrijf heeft weliswaar aanzienlijke schulden, maar het aflossen hiervan heeft de prioriteit.

Het aandeleninkoopprogramma

Er is een punt waar het absoluut niet goed mee gaat: de koers van het aandeel. Beleggers hebben duidelijk de hoop compleet opgegeven.

De analisten van het Income Value Rapport zien de unieke situatie die hierdoor ontstaat.

Iedereen lijkt namelijk iets te missen: het grotendeels ongebruikte aandeleninkoopprogramma.

Dit programma is momenteel niet actief, omdat de eerste prioriteit het verder aflossen van de schulden is.

Dat is vreemd, want het verder aflossen van de schulden behoorde al tot de doelstellingen. Bovendien presenteert management binnenkort de nieuwe kwartaalcijfers.

Koersverloop over het afgelopen jaar

De analisten van het Income Value Rapport hebben een vermoeden: het aandeleninkoopprogramma is geheractiveerd, of dit gaat op zeer korte termijn gebeuren.

Wanneer de analisten het bij het juist eind hebben zal dit de koersexplosie veroorzaken. Want door de gedaalde koers is het resterende budget goed voor de helft van de uitstaande aandelen.

Wanneer het volledige programma aan deze koers wordt uitgevoerd zal hiermee het belang van de aandeelhouders dus verdubbelen.

Voor de duidelijkheid: in de bijna 10 jaar dat Apple eigen aandelen inkoopt, heeft ze het aantal uitstaande aandelen met zo’n 39% verlaagd.

Wat Apple niet lukt in 10 jaar, gaat dit bedrijf mogelijk in een paar kwartalen doen.

Vandaar dat de analisten van het Income Value Rapport spreken over een unieke situatie, met een hoog risico maar ook een uitzonderlijk potentieel.

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.