Het ultieme Chinese value aandeel

De Chinese economie is de tweede grootste ter wereld, na de Verenigde Staten. Toch slaagt het land er nog steeds in om een jaarlijkse groei van +/- 6% voor te leggen. Hoewel (veel) minder dan enkele jaren geleden, nog steeds bijzonder indrukwekkend. Chinese aandelen zijn momenteel niet geliefd. Dat zorgt voor koopkansen. Het ultieme Chinese value aandeel, is dan ook een groeiaandeel.

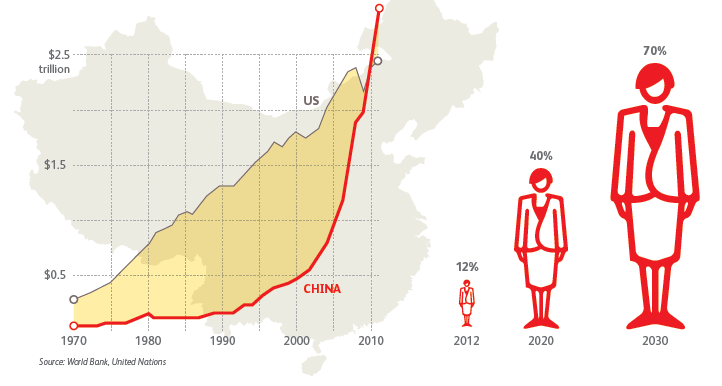

De groei van de economie wordt gedreven door de groei van de middenklasse. China zit midden in een transitie van exportland naar consumptieland. Steeds meer Chinezen werken zich op tot de middenklasse.

In 2012 was 12% van de Chinezen een middenklasser. Volgend jaar zijn dat er al 40%.

En tegen 2030 is 7 op de 10 Chinezen een gegoede middenklasser.

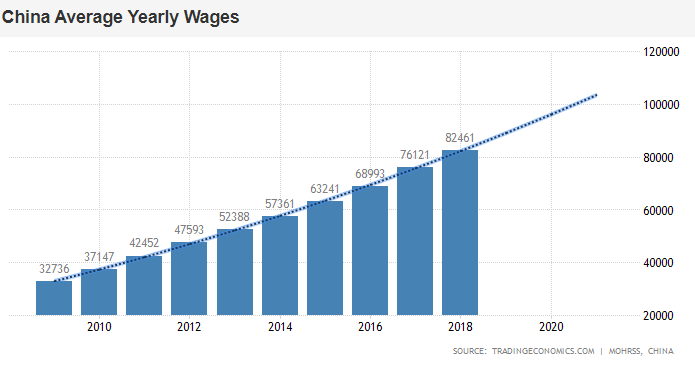

Die groei van de middenklasse gaat gepaard met een groei van het inkomen.

Waar een gemiddelde Chinees in 2010 nog 37.147 yuan per jaar verdiende, was dat in 2018 al 82.461 yuan per jaar.

Dat is meer dan het dubbele en een jaarlijkse stijging van 10,5%.

Wat zou u doen als u ieder jaar 10,5% meer loont krijgt?

Waarschijnlijk net hetzelfde als de Chinezen.

Meer geld uitgeven.

En hoe geven wij tegenwoordig meer en meer geld uit?

Online.

Net als in China.

E-commerce in China

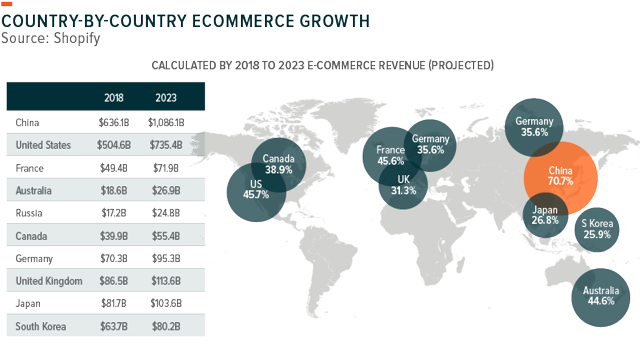

China is nu al hét grootste e-commerce land ter wereld.

Mét de sterkste groei.

Tussen 2018 en 2023 wordt verwacht dat de e-commerce markt in China met 70% zal groeien. Dat is de sterkste stijging van alle grote landen ter wereld terwijl de markt vandaag al 130 miljard dollar groter is als in de VS.

China is vandaag al goed voor 40% van alle online transacties.

Wereldwijd.

Dat is gewoon fenomenaal.

De toekomst van het internet … is China

Het internet is ontegensprekelijk al jaren de toekomst. Het is een van de grootste innovaties ooit.

Tot op heden werd het internet vooral gedomineerd door Amerikaanse bedrijven.

Denk maar aan Google, Amazon, Microsoft, Facebook, …

Maar de echte toekomst van het internet ligt niet in de Verenigde Staten, maar in China.

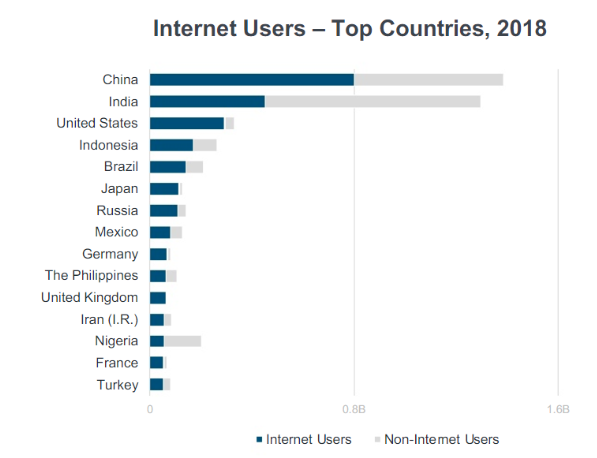

In China zijn er vandaag al zo’n 800 miljoen internetgebruikers (zoals u kan zien op deze grafiek).

Dat is ongeveer dubbel zo veel als in de Verenigde Staten.

Indrukwekkend!

Wat nog opvalt.

De VS zit bijna aan zijn plafond terwijl China nog maar de helft van zijn potentieel heeft aangeboord.

Hier is dus nog enorm veel groei mogelijk.

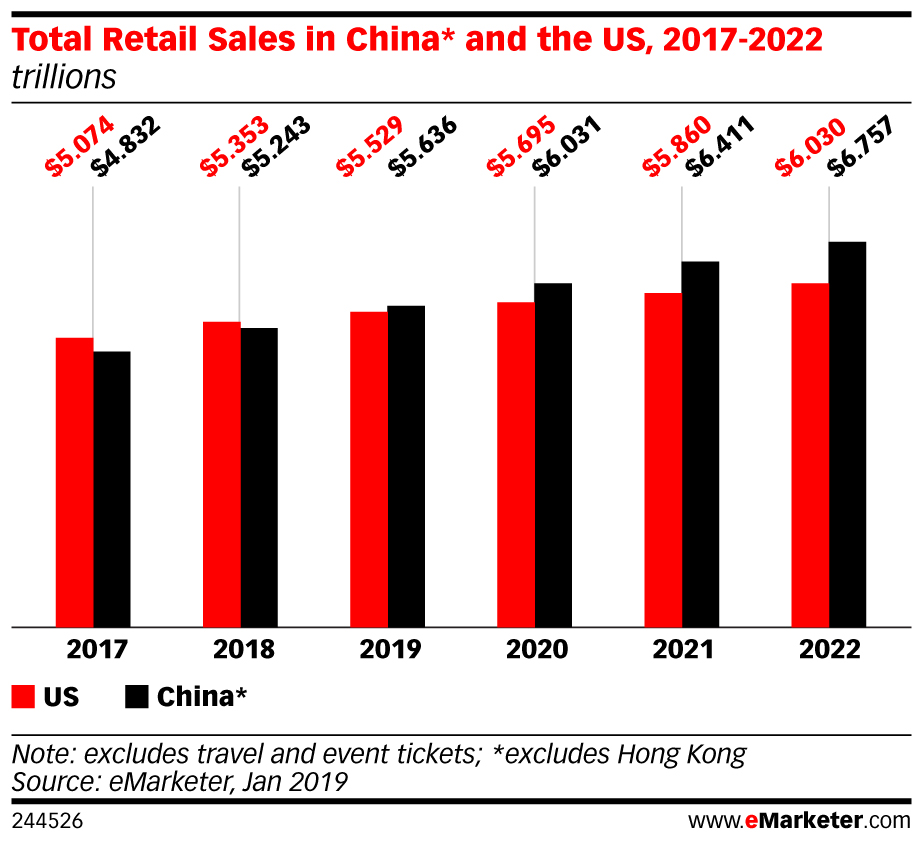

Chinese online retail groter dan Amerikaanse

Amazon heeft de retailwereld op zijn kop gezet met zijn online businessmodel.

Online shoppen wordt met de dag populairder.

Maar ook hier ligt de toekomst in China.

Volgens onderzoeksbureau eMarketer zal de online retailmarkt in China die van de VS overstijgen in 2019.

Het verschil zal de komende jaren alleen maar toenemen.

Tegen 2022 is de Chinese online retailmarkt al 10% groter dan de Amerikaanse.

Online retail is geen kwestie van ‘the winner takes it all’.

Maar de dominantie zal voornamelijk komen van een handvol bedrijven.

Dat zien we overal.

Amazon domineert in de VS. Maar er is ook Etsy, Craigslist, Walmart, …

Coolblue en Bol.com domineren in de lage landen.

In Duitsland is er naast Amazon ook Otto, Zalando, MediaMarkt, Lidll, …

De Amazon/CoolBlue/Bol.com van China

Een van die bedrijven die mee zal domineren in China, is vandaag bijzonder goedkoop gewaardeerd volgens de Inside Value analisten.

U koopt vandaag value én groei.

Dit is het ultieme Chinese value aandeel.

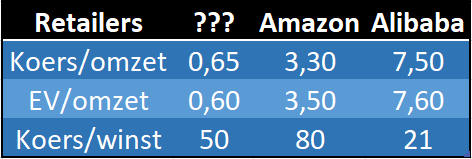

Kijken we naar de waardering van deze online retailer, dan zien we dat deze fors ondergewaardeerd is ten opzichte van zijn Amerikaanse sectorgenoot.

En ook tegenover de Chinese marktleider, Alibaba, is dit een absoluut koopje.

Terwijl Amazon en Alibaba respectievelijk 3,3 keer en 7,5 keer hun omzet noteren, noteert deze retailer aan minder dan 1 keer zijn omzet.

Ook de ondernemingswaarde versus de omzet is 6 tot 13 keer goedkoper.

Enkel Alibaba heeft een lagere koers/winstverhouding.

Nochtans is deze onderwaardering niet terecht.

Het is vreemd dat de markt dit bedrijf zo goedkoop waardeert.

Het slaagt er al heel het jaar 2019 in om de verwachtingen te overtreffen.

De omzet groeide de laatste de laatste jaren gemiddeld +46% op jaarbasis.

Marges zitten in de lift.

Het heeft 6 miljard dollar meer liquide middelen dan schulden.

En ga zo maar verder.

De beurskoers doet het dit jaar goed. Er staat al ruim +50% winst op de teller.

Maar dit is nog niet voldoende om de onderwaardering weg te werken.

Nog steeds is dit aandeel goedkoop.

Onze Inside Value analisten zagen recent een uitbraak nadat de beurskoers 6 maanden consolideerde.

De beurskoers is nu op weg naar het koersdoel dat bijna +60% hoger ligt dan de huidge koers.