6 regels voor een echte Value Jager

Beleggen in value aandelen is voor iedereen anders. Sommigen houden van de koers/boekwaarde-ratio, anderen kijken dan weer naar de koers/winst-ratio. Maar een ding hebben ze allemaal gemeen: ze beleggen in de beste aandelen voor de lange termijn.

En dat kan heel interessant zijn. Zo steeg bijvoorbeeld de laatste 20 jaar:

- McDonald’s: +500%

- Amazon: +3.100%

- Boeing: +1.500%

- Copart: +3.800%

- Tractor Supply: +7.100%

Ieder goed bedrijf is op een gegeven moment een value aandeel. Bekend of onbekend, het is rendement dat telt.

Niettemin zijn er echter wel een paar principes die alle waardebeleggers gebruiken wanneer ze gaan beleggen. Deze principes worden gebruikt door Peter Lynch, Kenneth Fisher, Warren Buffett, John Templeton en vele anderen.

In dit artikel overlopen we de 6 belangrijkste principes die alle value beleggers belangrijk vinden.

1. Koop een bedrijf, geen aandeel

Als er één ding is waar alle waardebeleggers het over eens zijn, dan is het wel dat men aandeelhouderschap in een onderneming verwerft en niet louter een tickercode koopt die dagelijks op een beurs wordt verhandeld. Dit wil zeggen dat ze de kortetermijntrends en de ruis op de financiële markten moeten negeren en dat ze in plaats hiervan moeten kijken naar de fundamentele eigenschappen van het bedrijf waarin ze beleggen.

Beleggers kunnen geld verdienen door trends te volgen, maar het is een veel vermoeidere strategie dan die van het waardebeleggen.

Zoeken naar goede bedrijven die gewaardeerd worden tegen een faire prijs, kan in het begin wat moeite kosten, maar uiteindelijk kan je dit soort van bedrijven wel heel lang bijhouden in plaats van dat je om de paar maanden moet kopen en verkopen om de laatste trends binnen de markt te kunnen volgen.

2. Koop activiteiten waar je van houdt

Je zou ook geen echtgenote kiezen, enkel omdat ze mooie schoenen draagt. Op dezelfde manier zou je ook geen aandelen mogen kopen, zomaar omdat een aandeel een lage koers/winst heeft. Je moet houden van de activiteiten die het bedrijf uitvoert, anders moet je er geen aandelen van kopen. Je moet kijken naar de kwaliteit van de firma, die zich achter de oppervlakkige cijfers bevindt.

Als je je standaarden hoog houdt, en ervoor zorgt dat de financiële cijfers net zo mooi zijn als het achterliggende bedrijf, dan is het veel waarschijnlijker dat je de aandelen een lange tijd in je portefeuille zult bijhouden.

Nog een voordeel: Als je van de activiteiten van je bedrijf houdt, dan wordt het een hobby om de activiteiten op te volgen, in plaats van een zware taak.

3. Hoe eenvoudiger hoe beter

Als je niet begrijpt wat het bedrijf doet, dan is het waarschijnlijk best dat je geen aandelen koopt van het bedrijf.

Critici van het waardebeleggen vinden dit echter een grote limitatie, want door deze regel lijkt het alsof waardebeleggers enkele kunnen beleggen in dingen waar ze verstand van hebben. En als ze dan niet veel verstand hebben van verschillende zaken, dan beleggen ze vaak in dezelfde dingen.

In realiteit echter, zullen waardebeleggers gewoon hun tijd nemen om iets wat ze eerder nog niet kenden, erg goed te proberen begrijpen. Veel value investors verdiepen zich minstens weken, zo niet enkele maanden tot zelfs jaren in een bedrijf vooraleer aan te kopen, om zo alwetend mogelijk te zijn.

En om zichzelf nog beter te beschermen (aangezien het onmogelijk is om 100% alles te weten te komen omtrent een bedrijf), zullen valuebeleggers vaak zorgen dat ze een aandeel pas aankopen wanneer de prijs zo aantrekkelijk is, dat er een veiligheidsmarge in verwerkt zit.

Niettemin: Hoe beter je het bedrijf begrijpt, hoe beter.

4. Ga voor eigenaars, vergeet managers

Terwijl de meeste valuebeleggers zoeken naar bedrijven die zo goed zijn, dat zelfs een idioot ze kan leiden, is het in de meeste gevallen wel een pluspunt als een bedrijf een uitstekend managementteam heeft met gezond verstand, respect voor de aandeelhouders en skin in the game (eigen aandelen bezit).

When somebody says, “Any idiot could run this joint,” that’s a plus as far as I’m concerned, because sooner or later any idiot probably is going to be running it.” – Peter Lynch

“Buy into a business that’s doing so well an idiot could run it, because sooner or later, one will.” – W. Buffett

Het management van een bedrijf kan een heel grote impact hebben op de toekomstige evolutie van een bedrijf. Een slecht management kan zelfs het beste bedrijf ten gronde richten. Er bestaan zelfs beleggers die hun hele strategie baseren op het zoeken naar managers die eerlijk zijn en capabel zijn in wat ze doen.

Warren Buffett gaat op zoek naar drie eigenschappen bij het management van een bedrijf: Integriteit, intelligentie en energie. Ze moeten alle drie aanwezig zijn, anders doet hij geen zaken met dat management.

Je kan een goed gevoel krijgen bij de kwaliteit van het management, door enkele jaarrapporten te lezen en de financiële cijfers te overlopen. Heeft het management zijn verwachtingen ingelost? Heeft het management verantwoordelijkheid genomen voor het niet halen van de verwachtingen? Etc.

Echte waardebeleggers willen managers die handelen alsof ze eigenaar zijn van het bedrijf. De beste managers focussen op het doen groeien van het bedrijf en kijken niet naar de tijdelijke marktwaarde. Ze focussen op het creëren van waarde op de lange termijn.

Managers die focussen op de korte termijn, zijn vaak managers die hopen dat ze een bonus kunnen opstrijken voor het behalen van een mijlpaal. Dergelijke managers maken veel fouten omdat ze gefocust zijn op hun bonus in plaats van op het langetermijnsucces van de onderneming.

5. Wanneer je iets goed vindt: koop er veel van

Een van de gebieden waarop valuebeleggers anders denken dan de meerderheid van beleggers, is dat ze geen grote voorliefde hebben van spreiding.

Wanneer beurzen stijgen en duur komen te staan, en zelfs de slechte aandelen hoog staan, dan wordt een waardebelegger vaak gedwongen om aan de zijlijn te staan. Hij wacht dan op een correctie of tot hij een aandeel vindt dat hij wel stevig ondergewaardeerd acht.

Maar hoe langer je wacht, hoe minder je gebruik kan maken van de markt om winst te maken. Wanneer je als waardebelegger dan uiteindelijk toch een aandeel vindt dat stevig ondergewaardeerd is, dan is het logisch om onmiddellijk zoveel mogelijk geld in deze belegging te steken.

Uiteraard zal dit leiden tot een portefeuille die een hoge concentratie heeft aan slechts een paar aandelen, maar wanneer de principes van het valuebeleggen correct worden toegepast, hoeft dit geen probleem te zijn.

Door maar een paar kwaliteitsvolle bedrijven te kopen die je volledig begrijpt en makkelijk kan opvolgen, kan je vaak betere rendementen behalen dan door te spreiden in tientallen bedrijven die je eigenlijk niet zo goed begrijpt en die redelijk duur staan.

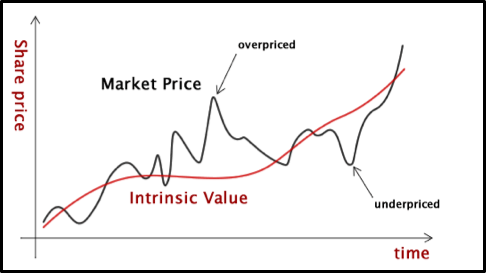

6. Ken de intrinsieke waarde

Volgens de efficiënte markten hypothese is de beurskoers altijd gelijk aan de waarde van een bedrijf omdat alle beschikbare informatie verrekend is. Value beleggers zijn het daar niet mee eens. Zij geloven dat de markten zich van tijd tot tijd wel eens durven vergissen.

De koers van een aandeel fluctueert namelijk terwijl de intrinsieke waarde van een bedrijf evolueert.

Wanneer de beurskoers ver boven de intrinsieke waarde stijgt, neemt het risico op verlies substantieel toe. En neemt de kans op winst af. Anderzijds … wanneer de beurskoers onder de intrinsieke waarde noteert, neemt het risico af. En wordt de kans op winst substantieel groter.

Value beleggers proberen te kopen wanneer de waarde op de beurs lager ligt dan de intrinsieke waarde van het bedrijf … wanneer het risico op kapitaalverlies het kleinste is. Daarna houden ze het aandeel zo lang mogelijk bij … totdat het risico te hoog is opgelopen.

Conclusie

Waardebeleggen is een mix van je gezond verstand gebruiken en contrair denken. Wie bovenstaande 6 principes nauwgezet toepast, kan volgens ons zeer mooie rendementen behalen.

Waardebeleggen vraagt veel discipline, maar uiteindelijk is je beloning navenant.