Beleggen voor een veilig pensioen

De grootste angst voor wie met pensioen gaat met een beleggingsportfolio, is dat er te veel geld opgenomen wordt. Dan moet je immers steeds soberder gaan leven. Anders loopt de gepensioneerde het risico langer te leven dan het portfolio voor een inkomen kan zorgen. En dat wil niemand. Dividendaandelen kunnen helpen bij het voorkomen van deze stress.

Om voor levensonderhoud op te nemen uit een aandelenportfolio heb je een plan nodig. Een bekend principe hiervoor is de ‘4% onttrekkingsregel’. Dit was in 1994 één van de conclusies van een onderzoek van William Bengen.

Uit een gespreid portfolio van 60% aandelen en 40% obligaties kan je jaarlijks 4% opnemen. Daarnaast kan je de opname jaarlijks corrigeren voor inflatie.

Bengen concludeerde dat de groei van de portefeuille de onttrekking compenseert en het zodoende zeer onwaarschijnlijk is dat het portfolio opdroogt.

Is 4% genoeg voor uw pensioen?

Wanneer u vandaag zou pensioneren en jaarlijks 2 modale inkomens wilt opnemen volgens de strategie van William Bengen, heeft u een portefeuille nodig van € 1,83 miljoen.

Dit is waar dividendaandelen uitkomst bieden.

Een recenter onderzoek, van Jack Gardner, toonde aan dat beleggers door de portefeuille anders in te richten het onttrekkingspercentage kunnen verhogen naar 5%. Dan onttrekt u maar liefst 25% meer.

Hierdoor kunt u eerder en/of comfortabeler met pensioen. Voor dezelfde twee modale inkomens is nu een portefeuille van € 1,46 miljoen nodig.

William Bengen steunt de conclusie van dit nieuwe onderzoek: “een hoog-dividend portefeuille zorgt vermoedelijk voor een beter pensioen”.

Gardner gebruikt geen portfolio van 60% aandelen en 40% obligaties maar de 100 bedrijven uit de S&P 500 met het hoogste dividendrendement. Omdat deze aandelen historisch een stuk meer rendement opleveren dan het gespreide portfolio kan de onttrekking omhoog.

Het risico blijft beperkt omdat de opnames voornamelijk gedragen worden door het dividend.

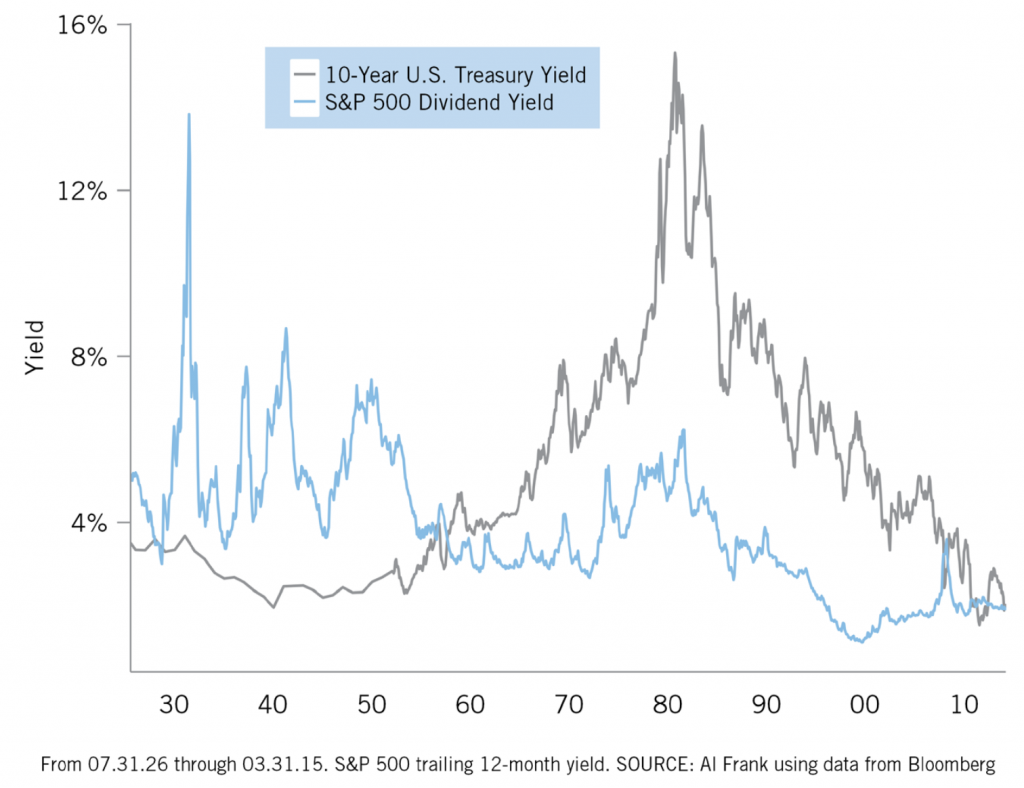

Dividend in plaats van rente

Veel dividendaandelen bieden tegenwoordig een hoger rendement dan (staats)obligaties. Zie de grafiek hierboven. De rente op obligaties is de laatste jaren historisch laag, hierdoor zorgen obligaties nauwelijks voor inkomen.

Daarnaast zullen gezonde bedrijven het dividend blijven verhogen, terwijl obligaties over het algemeen een vaste rentebetaling kennen. Het inkomen uit dividend groei aandelen stijgt dus ook nog eens door de jaren heen.

Niet perfect

Natuurlijk schuilen er ook risico’s in de strategie van Jack Gardner. Zo wordt er vrijwel helemaal belegd in één beleggingscategorie. Daarnaast is er geen goede spreiding over sectoren en mist het de stabiliteit van de obligaties.

De prijzen van obligaties gaan vaak omhoog tijdens een beurscrash, wat de waarde van het totale portfolio stabieler houdt.

Tot slot gaat het onderzoek van Gardner uit van de 100 aandelen met het hoogste dividendrendement. Simpelweg de aandelen met het hoogste dividendpercentage kopen is geen goede strategie. Dan koopt u ook de bedrijven die het dividend niet kunnen handhaven en zullen verlagen of zelfs helemaal stopzetten.

Conclusie

Het onderzoek van Jack Gardner toont aan dat dividendaandelen zorgen voor een hoger pensioen. Maar de manier waarop dit toegepast wordt kan veel beter dan de wetenschappelijke methode uit zijn onderzoek.

Neem alleen de beste bedrijven in uw portefeuille op. Dan kunt u met een gerust hart van een goed pensioen genieten.