De Amerikaanse S&P 500 is vreselijk duur

Als waardebeleggers is het de afgelopen jaren goed zoeken naar interessante beleggingen. Vooral in de VS is het large cap growth wat de boventoon voert. Dat de S&P 500 extreem prijzig is mag geen verrassing zijn. Maar wanneer we kijken naar de daadwerkelijke cijfers, uit een onderzoek van Bank of America (BAC), is het toch even schrikken.

De S&P 500 begon de maand september weer met een nieuw all time high. Terwijl de onderliggende winsten van veel van de bedrijven in de S&P dalen, gaan de beurskoersen steeds hoger.

De EV / forward EBITDA (deze verhouding toont aan hoe ‘duur’ een aandeel is in verhouding tot de cashflow die het genereert) is gestegen tot boven het niveau van 2007.

Onderzoek Bank of America

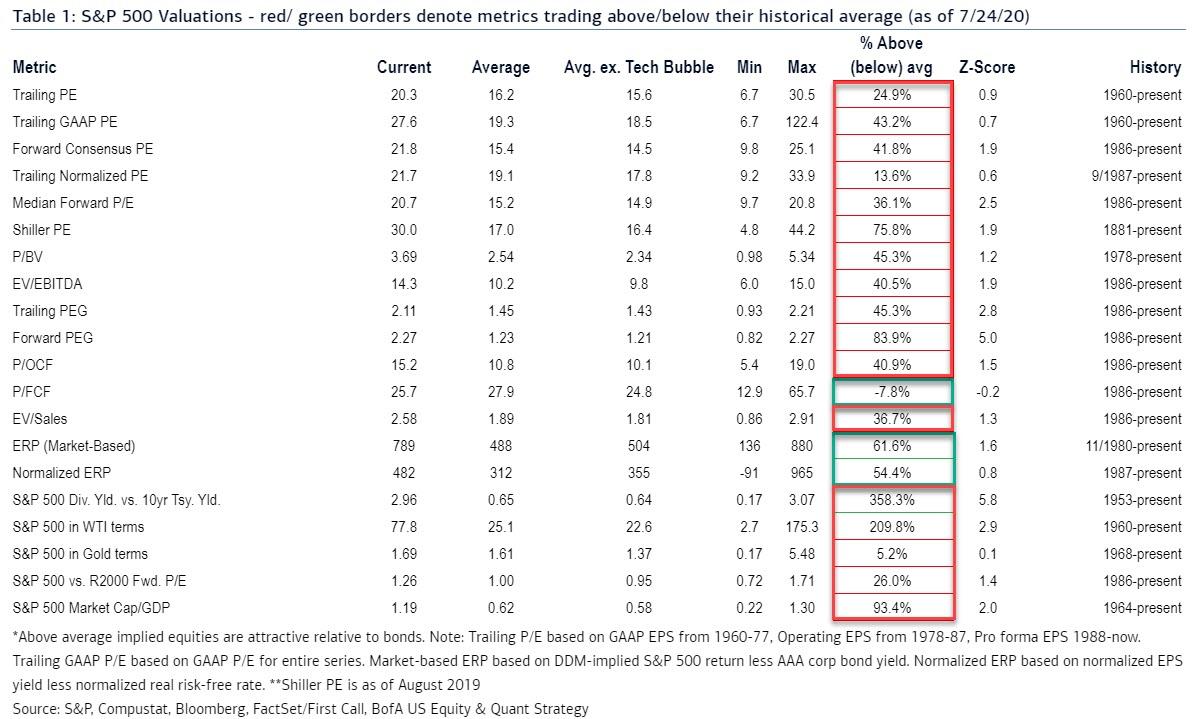

Volgens Savita Subramanian, Head of US Equity & Quantitative Strategy bij Bank of America, is de situatie zorgwekkend. Dit zien we bijvoorbeeld aan de Forward PE. De huidige stand van 21,9 maal de verwachte winst is ver boven het gemiddelde van 15,4 keer de verwachte winst. Zo hoog is het sinds de dotcombubbel niet geweest.

Bank of America bepaalt de waardering van de S&P 500 op 20 verschillende punten. Op 17 van de 20 is de index overgewaardeerd tot extreem overgewaardeerd.

Dit zijn zorgwekkende cijfers.

Zo is de Forward PEG ratio bijvoorbeeld op het hoogste niveau sinds de meting begon in 1986. Deze statistiek vertelt ons hoe hoog de gemiddelde premie is die we betalen voor toekomstige groei.

De Median Forward PE zit met 20,7 bijna op de recordhoogte van 20,8.

Op drie onderdelen fair geprijsd?

Volgens de statistieken is de S&P 500 op drie onderdelen fair of zelfs voordelig geprijsd. Dat is op basis van

- Price / Free Cash Flow

- ERP (Market-Based)

- Normalized ERP

Waarbij het eerste getal ons vertelt hoeveel we moeten betalen voor de vrije cashflow van een bedrijf. De laatste twee hebben betrekking op de ‘Equity Risk Premium’ ofwel de risicopremie op aandelen in verhouding tot obligaties.

Helaas zeggen deze drie positieve uitkomsten niet veel. De P/FCF is laag omdat bedrijven momenteel enorm in de kosten snijden, waardoor er sprake is van een hogere vrije cashflow.

De ERP is laag omdat de Amerikaanse Centrale Bank de markt voor obligaties verstoord. Voornamelijk door de extreem lage rente en door het opkopen van allerlei financiële producten.

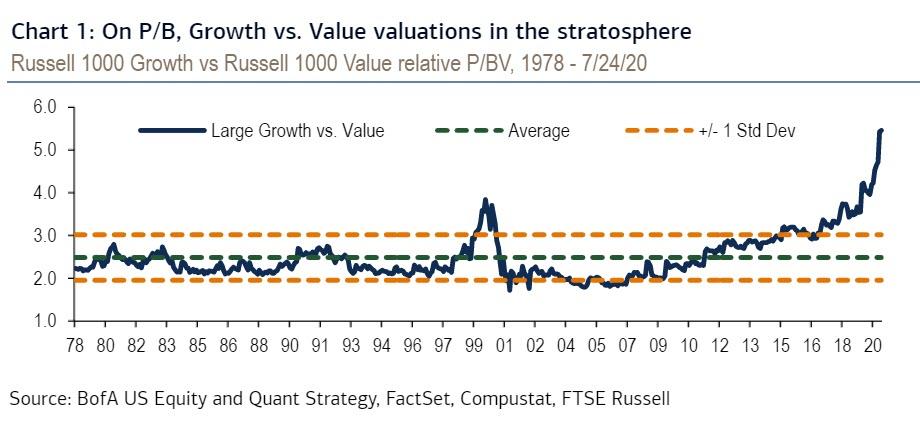

Groei versus waarde

Tot slot nog een extreme grafiek. De verhouding tussen de waardering op basis van boekwaarde van groei- en waardeaandelen.

Zoals je ziet is deze door de geschiedenis vrij constant rond de 2,5 met een marge van een keer de standaarddeviatie. Eigenlijk was de enige uitschieter tot nu toe rond de eeuwwisseling.

Achteraf kunnen we stellen dat de groeiaandelen toen bizar gewaardeerd waren. Die verhouding verbleekt echter bij die van vandaag de dag.

Conclusie

Waardeaandelen zijn extreem voordelig vergeleken met de meeste groei- en momentum aandelen, die een groot deel uitmaken van bijvoorbeeld de S&P 500. Deze verhouding gaat een keer door de markt gecorrigeerd worden.

De groeiaandelen zullen dan worden afgestraft in het voordeel van de waardeaandelen. Het is echter de vraag hoelang dat nog gaat duren, nu de Centrale Banken de markt verstoren.

“We zien steeds hogere relatieve waarderingen voor groei- en waardeaandelen, wat onze voorkeur voor waardeaandelen in ieder geval voor de komende maanden ondersteunt.” – Savita Subramanian

Auteur is long BAC