Waardeaandelen zelden zo goedkoop

Gemiddeld genomen presteren waardeaandelen de afgelopen jaren minder goed dan groeiaandelen. Meestal maakt value een inhaalslag tijdens of net na een crisis. Dit keer lijkt het anders. De zeer grote technologiebedrijven presteren dit jaar goed, zij vallen meestal in de categorie ‘large cap growth stocks’. De ‘small cap value stocks’ zitten in de hoek waar deze crisis harde klappen vallen. Maar dat biedt kansen.

De trend dat groeiaandelen meer in trek zijn bij beleggers gaat eigenlijk al terug tot de jaren ’70. Na een periode van hoge inflatie, tot wel 10% per jaar halverwege de jaren ’70, begon de economie weer aan te trekken. Er begon een lange periode van dalende rentes, en beleggers verschoven hun focus naar groeiaandelen.

Verhouding groei versus waarde

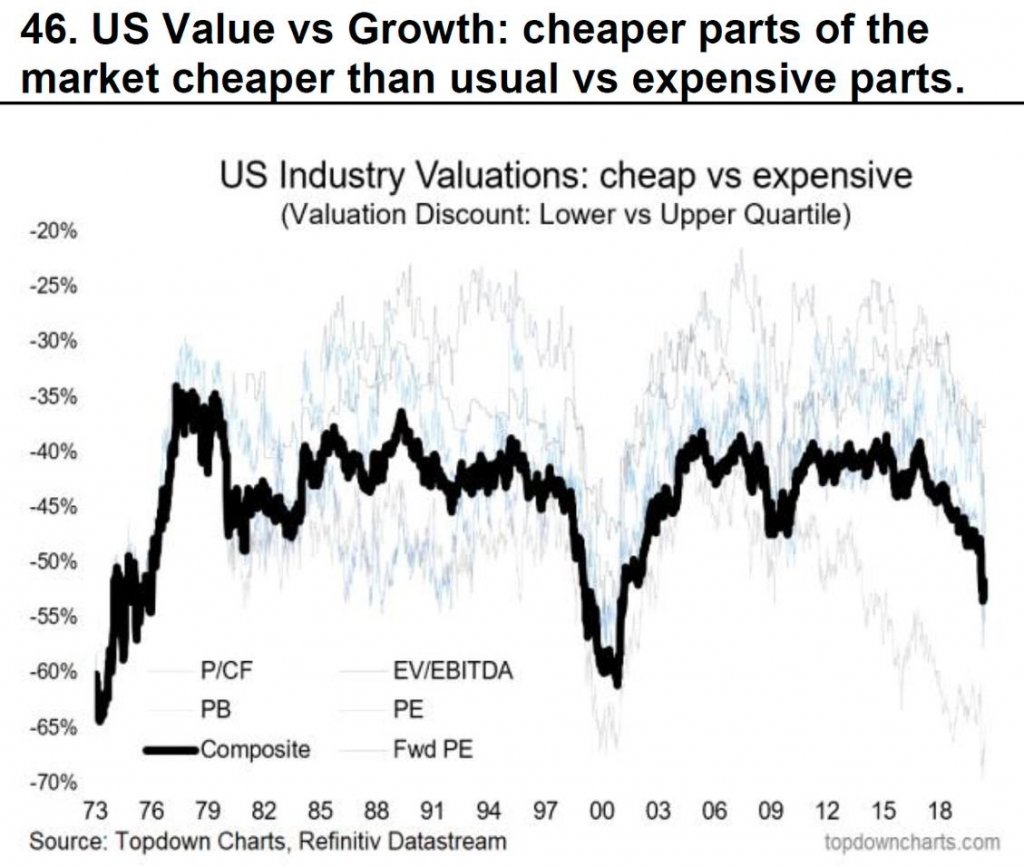

Ondanks dat dergelijke grafieken alleen kijken naar gemiddelden van alle aandelen levert het toch relevante informatie op. We kunnen er namelijk wel een trend uit afleiden. In onderstaande grafiek zien we het verschil tussen de ‘duurste’ 25% van de aandelen en de ‘goedkoopste’ 25% van de aandelen.

Sinds de jaren ’80 is de verhouding redelijk stabiel. Dit veranderde eind jaren ’90 in aanloop naar de dot.com bubbel. Toen de bubbel barstte werden de groeiaandelen gedumpt en vluchtte beleggers weer terug naar de waardeaandelen.

De laatste 5 jaar zien we opnieuw een beweging richting de dure aandelen. Dit komt vooral door de alsmaar groter wordende techreuzen. De waardeaandelen hebben nu de grootste relatieve korting sinds de dot.com bubbel. Dat geeft te denken.

Geprijsd voor perfectie

Veel aandelen in de categorie large cap growth zijn geprijsd voor perfectie. De koersen zijn de laatste jaren veel sneller opgelopen dan de onderliggende cijfers. Waarderingen worden dus steeds verder opgerekt. Er komt een punt waarop beleggers beseffen dat de koersen volkomen los zijn komen te staan van de realiteit.

Het is wachten op een gebeurtenis die beleggers doet besluiten hun hippe en overprijsde aandelen te verkopen. Ervaring leert dat het dan heel snel kan gaan. Al het geld wat uit die aandelen komt moet vervolgens ergens anders geplaatst worden.

In een tijd waarin de koers van alle grote namen keldert is een value aandeel ineens een goede optie. Wanneer de beleggers massaal hiervoor kiezen wordt de prijs omhoog geboden.

Wanneer keert het tij?

De rotatie van of naar value is een langetermijntrend. Een dergelijke beweging duurt vaak langer dan je zou verwachten.

Het is moeilijk te voorspellen wanneer de draai naar value plaatsvindt. Wanneer we het vergelijken met de situatie rond de eeuwwisseling kan het echter snel gaan.

Vergelijking met 2000

In de eerste jaren van deze eeuw versloegen de waardeaandelen de groeiaandelen met gemak. In die tijd presteerde ook grondstoffen goed en stegen de rentetarieven.

Dit zijn scenario’s die we ook de komende tijd niet uit kunnen sluiten. Hier is een complete rotatie voor nodig welke waarschijnlijk gepaard gaat met, of in gang gezet wordt door, grote macro-economische verschuivingen.

Conclusie

Zodra de rotatie start wordt het waarschijnlijk vrij gemakkelijk om hoge rendementen te behalen met waardeaandelen. Tot die tijd is het echter nog een kwestie van alleen de allerbeste aandelen selecteren.