Recessie is slecht nieuws … behalve voor incassobureaus

Het is een open deur intrappen om te zeggen dat Europese consumenten en bedrijven vandaag geconfronteerd worden met gigantische inflatie die vermoedelijk nog een hele poos aanhoudt. Dat begint stilaan zijn weerslag te hebben op de economie. Slecht nieuws voor vele bedrijven, maar goed nieuws voor sommige bedrijven.

Het is te verwachten dat er in 2023 een stevige toename in het aantal faillissementen gaat zijn, maar ook leningen en facturen die niet tijdig terugbetaald worden. Een pijnlijke zaak.

Behalve voor … incassobureaus.

Zij zien de vraag naar hun diensten plots door het dak gaan. Banken hebben vaak zelf niet de middelen of tijd om achter de golf van wanbetalers aan te gaan, en besteden dit liever uit aan een incassobureau.

Ook energieleveranciers beginnen zich tegenwoordig ook meer en meer te wenden tot incassobureaus om achterstallige energierekeningen te innen.

Bij Euro Value tippen ze dan ook een Zuid-Europese “pure play” incassobureau, dat nauw samenwerkt met verschillende banken.

Belangrijk!

Dit incassobureau heeft zelf geen Non-Performing Loans (leningen met een achterstal in betaling) in bezit, zoals concurrenten als Intrum bijvoorbeeld wel hebben. Het zal dus in hoofdzaak profiteren van de aankomende faillissementsgolf in plaats van opgezadeld te zitten met slechte leningen.

De markt heeft dit echter nog niet door want waardering van de onderneming is bijzonder laag.

Weer typisch iets voor Euro Value om dit wél op te merken.

Belangrijk!

Niet alleen is dit een slimme belegging, het vormt ook een mooie hedge in uw portfolio tegen aankomende economische malaise.

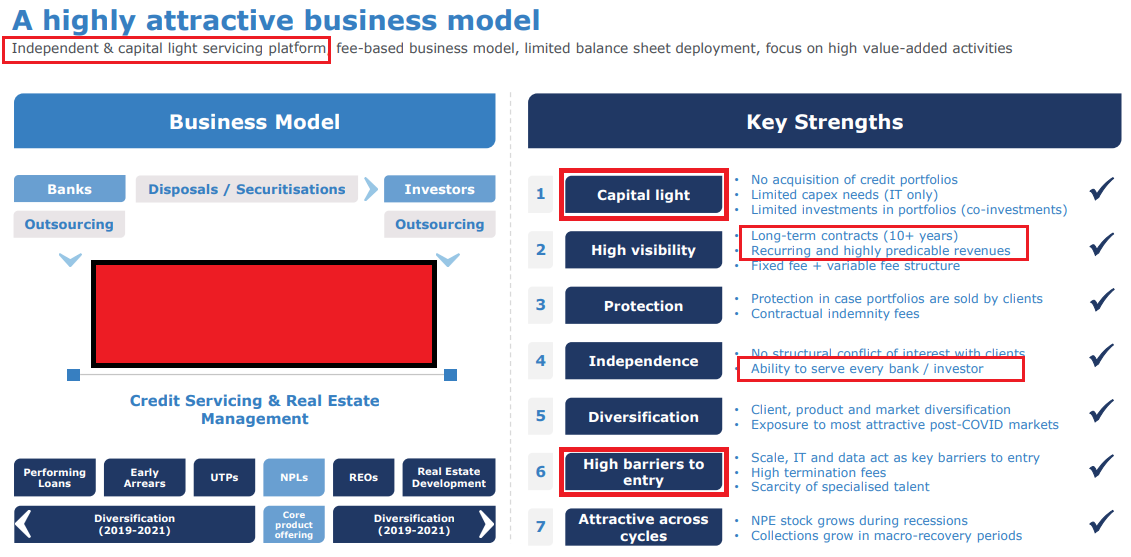

Het unieke businessmodel

Non-Performing Loans (NPL) zijn leningen die ooit zijn gegeven, maar die de schuldenaar intussen niet meer (volledig) kan terugbetalen. Dat kunnen leningen zijn aan bedrijven, maar ook aan consumenten.

Schuldeisers hebben dan 3 opties:

- zelf achter de schuldenaar aan gaan

- de lening met een fikse discount verkopen

- een andere partij de schuld laten incasseren

Optie 1 is natuurlijk zeer tijdrovend en kostelijk.

Bij optie 2 kopen gespecialiseerde fondsen de lening over en gaan zelf achter de schuldenaar aan.

Optie 3 zit tussen beide in, en is waar het Euro Value bedrijf in gespecialiseerd is.

De schuldeiser blijft eigenaar van de schuldclaim, maar laat een andere partij de schuld incasseren.

Het voordeel hierbij is dat de eigenaar zijn NPL niet aan een fikse discount hoeft te verkopen, en zich ook niet bezig hoeft te houden met de collectie (waar het vaak niet gespecialiseerd in is).

Het incassobureau verdient dan jaarlijks een vaste commissie van 0,05%-0,10% op de portfolio onder beheer.

Daarnaast krijgt het een variabele vergoeding van 5-10% op de terugbetalingen die het kan incasseren.

Het bedrijf zit dus op een bom aan recurrente inkomsten.

Dit systeem is daarnaast:

- Capital Light

- Voorspelbaar

- Schaalbaar

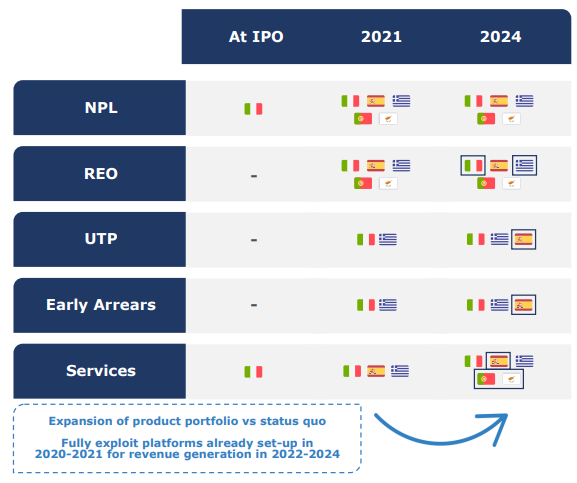

Momenteel beheert het Euro Value aandeel een portfolio van om en bij de 150 miljard euro aan NPLs voor zo’n 70 klanten.

Het richt zich daarbij vooral op landen als Italië, Spanje, Griekenland, Portugal, …

Dit zijn niet bepaald de sterkste economische blokken in Europa wat in deze tijden dus gouden jaren beloven te worden voor incassobureaus.

Waarbij dit Euro Value aandeel niet alleen geografisch sterk groeit, maar ook in het aantal diensten dat het aanbiedt waardoor het een bredere klantenbasis (van 3 bij de IPO naar 70 vandaag) krijgt en een bredere productportfolio.

Groei, groei, groei, …

Waarom staat de beurskoers dan zo laag?

Om hier een antwoord op te geven, moeten we eventjes terug gaan in de tijd.

Het bedrijf werd namelijk in 2015 verkocht aan private equity fonds dat het bedrijf op enkele jaren herstructureerde en – uiteraard – overgewaardeerd naar de beurs bracht.

Na zo’n beursgang verkoopt het private equity fonds dan stelselmatig aandelen om de investering ten gelde te maken. Maar dit drukt dus op de beurskoers die sinds de beursgang meer dan -40% gedaald is.

Terwijl het bedrijf mooi verder blijft groeien, waardoor de waardering in snel tempo daalt.

Nu aan zijn goedkoopste waardering ooit van …

- 9x de verwachte winst

- EV/EBITDA van minder dan 5!

Onze Euro Value analisten verwachten dat de beurskoers uiteindelijk terug richting de IPO-prijs zal evolueren (en meer), wanneer de markt beseft dat de covid-periode tijdelijk was.

En dat dit bedrijf juist profiteert van de aankomende economische crisis in Europa.

Een incassobureau voor kassa, kassa in uw portefeuille.

✅ Aandelen Porsche met een korting van -60% [GRATIS Gids]

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.