Dit is het decennium voor waardebeleggers

Zoals de legendarische waardebelegger John Templeton zei: ‘momenten van maximaal pessimisme zijn de beste momenten om te kopen’. De laatste tijd is er onder beleggers alleen weinig sprake van pessimisme geweest. Vorig jaar stegen veel indexen meer dan 20%. Beleggers zijn wel pessimistisch over de effectiviteit van Templeton’s strategie. Maar dat kan snel veranderen.

Het vorige decennium was een moeilijke voor waardebeleggers. De beurskoersen stegen maar verder en vooral de grote groeiaandelen deden het erg goed. Maar die omstandigheden duren waarschijnlijk niet lang meer.

Dit is een goed moment om de strategie van het value investing toe te passen.

Rotatie van groei- naar waardeaandelen

Zowel waarde- als groei beleggen kan een goede strategie zijn voor mooie rendementen. Vaak verslaan beide strategieën de markt, maar zelden presteren ze tegelijk bovengemiddeld. Welke strategie het best presteert, wisselt; meestal in periodes van ongeveer 10 jaar.

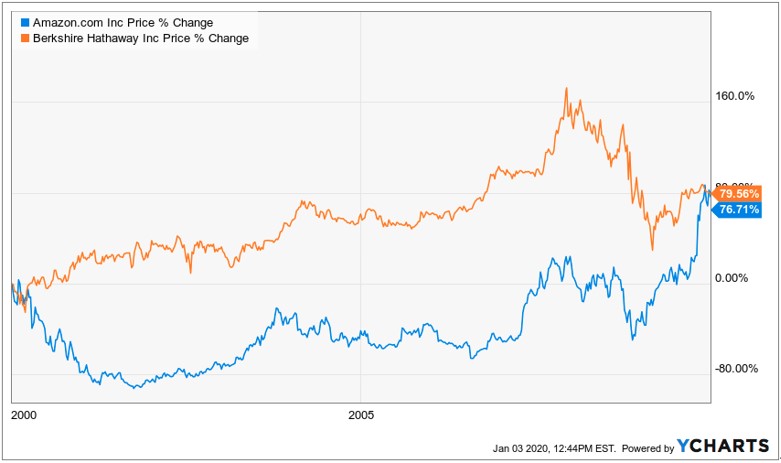

Het eerste decennium van deze eeuw was bijvoorbeeld een goede periode voor waardebeleggers. Waardeaandelen gaven een beter rendement dan groeiaandelen. We kunnen het ons na de afgelopen 10 jaar bijna niet voorstellen maar Berkshire Hathaway (BRK-B) presteerde toen beter op de beurs dan Amazon.com Inc (AMZN).

Bron: Ycharts.com

Bron: Ycharts.com

Maar in het decennium daarop, van 2010 tot 2020, waren de rollen omgedraaid. Het lijkt erop dat we binnenkort een nieuwe rotatie krijgen, dit keer van groei naar waarde.

De grote technologiebedrijven, die voor de grote groei zorgden, staan momenteel onder streng toezicht. De publieke opinie is aan het veranderen naar aanleiding van diverse privacy schandalen en belastingtrucs. Daarnaast zijn de waarderingen voor veel deze bedrijven zeer hoog opgelopen.

Te hoge waarderingen

Sommige analisten voorspellen dat de grote indexen het komende decennium zeer magere rendementen zullen laten zien. Dit is het gevolg van de veel te hoog opgelopen waarderingen.

De koers-winstverhouding (P/E) loopt sinds de crisis van 2008-2009 gestaag op. Momenteel ligt de verhouding van de S&P 500 index boven de 24. Dit is ver boven het langjarig gemiddelde van 15 a 16.

Veel van de groei helden van de afgelopen jaren, zoals Amazon en Netflix (NFLX) hebben een P/E van boven de 80. In een beursklimaat waar veel aandelen zo duur zijn, worden aandelen met een lage waardering steeds aantrekkelijker.

Conclusie

De value aandelen zijn een categorie die de laatste jaren door de meeste beleggers is genegeerd. Na een decennium waarin groeiaandelen de krantenkoppen domineerden hebben veel beleggers de categorie uitgesloten.

Wanneer de rotatie op gang komt kan het heel snel gaan. Dit is het ‘moment van maximaal pessimisme‘ waar John Templeton het over had. Slimme beleggers luisteren hiernaar en kopen value aandelen.

Auteur is long Berkshire Hathaway (BRK-B) en Amazon.com Inc. (AMZN).