Dit is een noodgeval!

Kent u het liedje ‘Noodgeval’ van de Nederlandse band Goldband? Als u het liedje op de radio hoort, ongetwijfeld wel. Het gaat over ‘een noodgeval’ want de zanger is verliefd op een vrouw die liever bij een andere man is.

Bedenk dan even dit:

- zanger = value aandelen

- vrouw = beleggers

- andere man = groeiaandelen

Want beste beleggers, we zitten inderdaad met een noodgeval.

Beleggers lopen momenteel in hun eigen val door nog steeds te kijken naar groeiaandelen terwijl ze beter bij value aandelen zouden zijn.

We vonden recent een zeer interessante tweet van Otavio Costa van Crescat Capital die dit onderstreept en die we hier voor u samenvatten.

Dit sluit perfect aan bij onze visie:

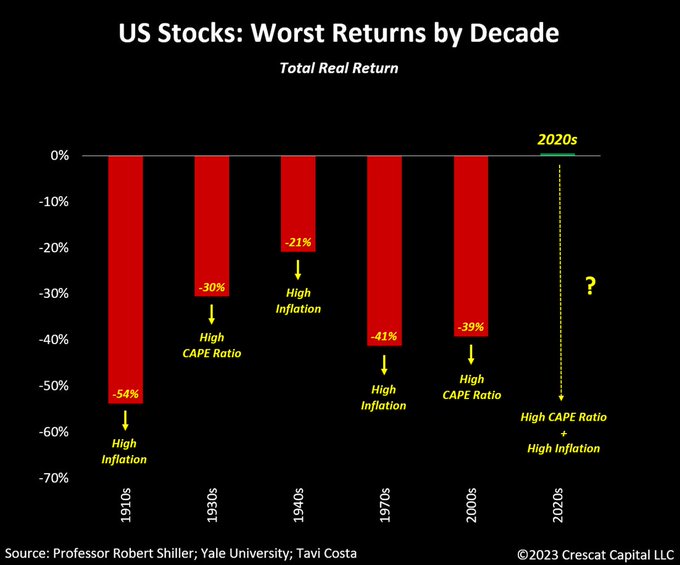

Decennia van negatieve rendementen

Er zijn sinds de jaren 1900 al 5 decennia (!) geweest waarin beleggers in (Amerikaanse) aandelen een negatief rendement behaalden.

- 1910-20, 1940-50 en 1970-80: Hoge inflatie

- 1930-40 en 2000-10: Hoge waardering (CAPE ratio)

Vandaag, de 2020s, zitten we niet met hoge inflatie OF hoge waardering maar met hoge inflatie EN hoge waardering.

Vooral inflatie brengt beleggers in de war.

Sinds de jaren ’80 leven we in een wereld waarin financiële activa, zoals aandelen, gewaardeerd worden in steeds lagere inflatie of met andere woorden een dalende kost op kapitaal.

Maar sinds 2022 zitten we in een nieuwe inflatoire periode met een stijgende kost op kapitaal.

Dat zijn we dus niet meer gewoon en veel beleggers weten niet hoe ze hier mee moeten omgaan.

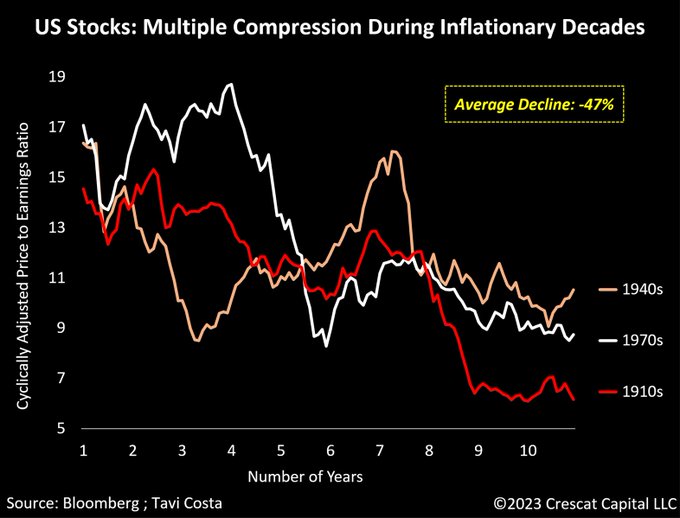

Invloed van inflatie

In de vorige decennia van hoge inflatie zorgde dat voor een stevige daling in waardering van de beurzen.

Een gemiddelde daling van -47%.

Opvallend is wel dat de waardering van de beurzen eind jaren ’10 en ’70 een CAPE ratio hadden van minder dan 10. Eind jaren ’40 was dat 10,5.

De stijgende kost op kapitaal zorgde dus voor een daling van de waarderingen.

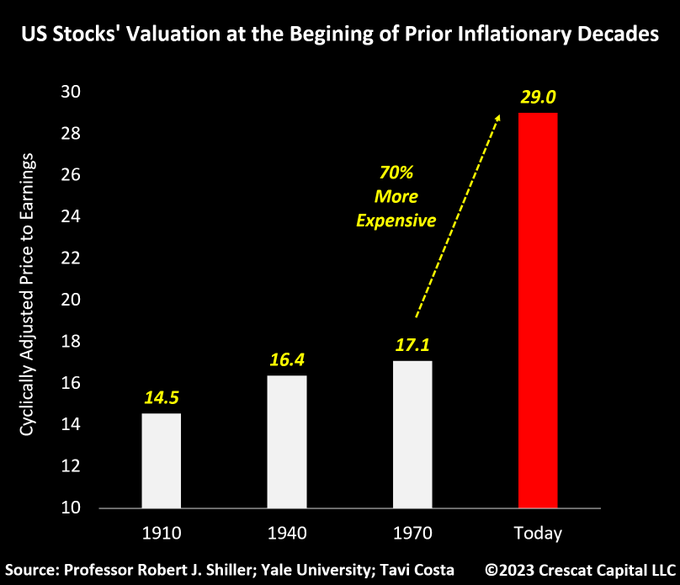

Wanneer we de Amerikaanse beurs vandaag zouden waarderen aan een CAPE ratio van 10,5 dan betekent dit dat de S&P 500 nog met -55% moet dalen.

En dat is nadat we uit een periode komen waarin een van de sterkste winstgroei periodes ooit werden opgetekend dankzij de dalende kost op kapitaal.

Onderzoek van Nobelprijswinnaar Robbert Shiller toont aan dat de gemiddelde winstgroei in voorgaande inflatoire decennia rond de 16% was.

We hebben nu twee jaar in dit decennium achter de rug en bedrijfswinsten zijn al met 23% gegroeid en hebben hun hoogste winstmarges uit de geschiedenis.

Dat is dus niet houdbaar.

Als we dat extrapoleren naar dit decennium, is de Amerikaanse beurs niet 55% overgewaardeerd maar bijna 70%!

Dit zal de komende jaren omkeren door een combinatie van:

- Hogere kost op kapitaal

- Deglobalisatie

- Structureel stijgende grondstofprijzen

- Loonsinflatie

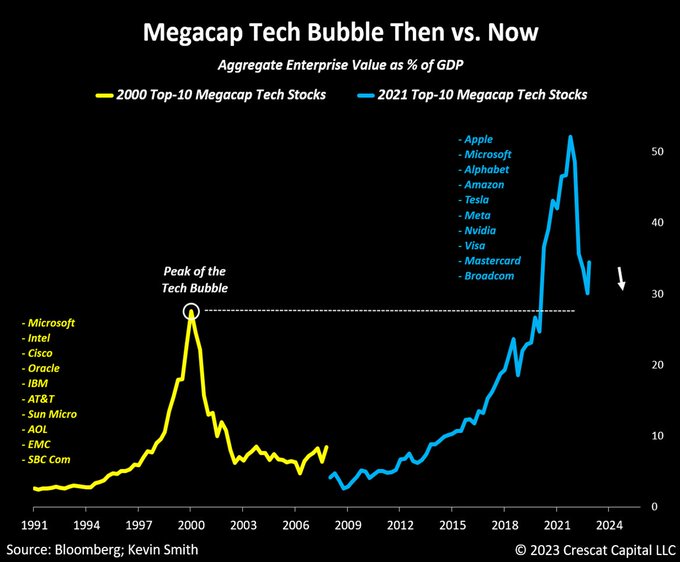

Tech-bubbel

Toch blijven veel beleggers kijken naar overgewaardeerde groeiaandelen aangezien deze vorig jaar fors corrigeerden.

Ze denken daarbij dat het ergste al achter de rug is.

Maar de daling van 2022 heeft de waardering van groeiaandelen nog maar net teruggebracht tot … de tweede hoogste waardering ooit, namelijk eind vorige eeuw.

We zitten dus duidelijk met een noodgeval.

Want de oplossing ligt wel degelijk vlak voor onze neus:

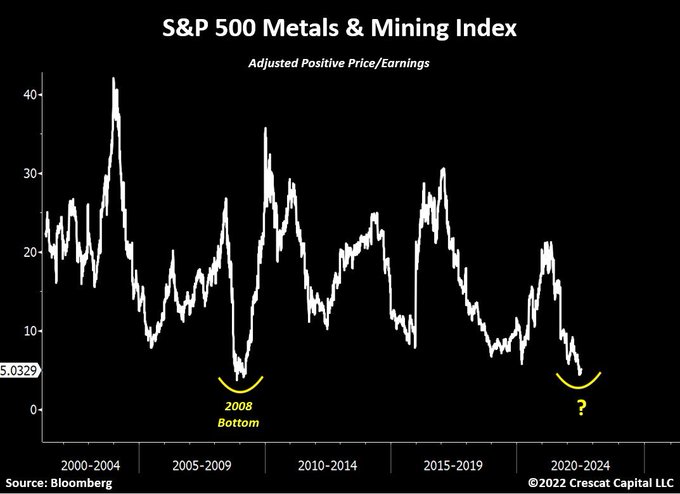

Om te beginnen staan grondstofaandelen vandaag nog steeds rond hun goedkoopste waardering … OOIT.

Waar de aandelenmarkt in zijn geheel en groeiaandelen in het bijzonder aan de HOOGSTE waardering ooit noteren, is dat bij grondstofaandelen de LAAGSTE waardering ooit.

Nieuw value tijdperk

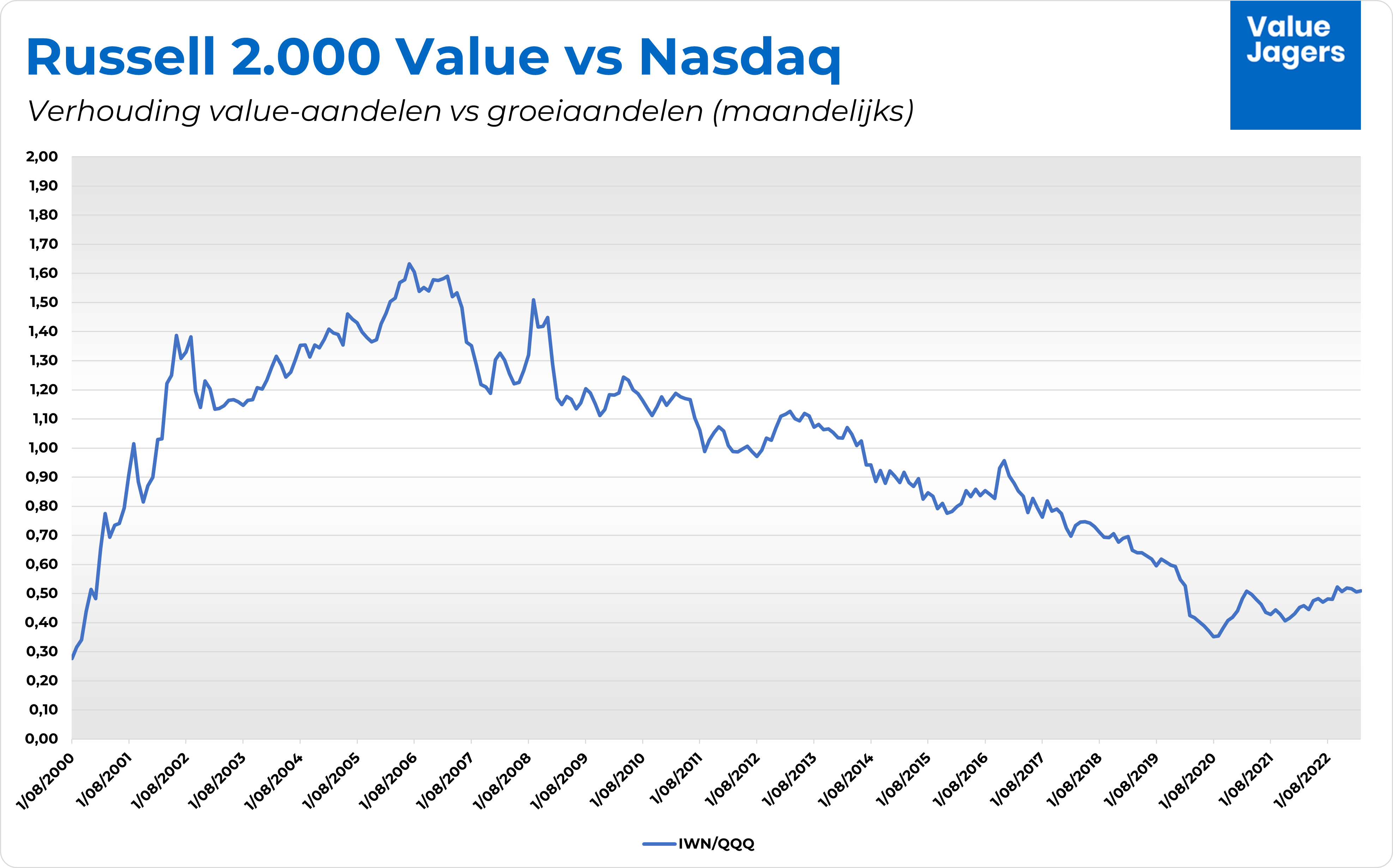

Hetzelfde zien we als we value aandelen vergelijken met groeiaandelen.

Als we de Russell 2.000 Value ETF (IWN) vergelijken met de Nasdaq (QQQ) geeft dit van een verhouding van 0,5.

Aan het begin van het nieuwe value tijdperk, was dit 0,35.

Net als begin deze eeuw toen de vorige value cyclus begon.

Tijdens de vorige value cyclus steeg de IWN/QQQ ratio van 0,28 naar een piek van 1,63 gedurende 6 jaar.

Dat is een stijging met een factor x 5,8.

Vandaag zijn we nog maar twee jaar ver in de nieuwe value cyclus en hebben we nog maar een stijging van factor x 1,4 achter de rug.

Value aandelen zijn dus nog steeds (fors) ondergewaardeerd en zullen de dans leiden op de beurs de komende jaren.

En veel beleggers dreigen dat te missen.

✅ 3 goedkoopste (value) aandelen voor 2023 [GRATIS Gids]

Lees ook:

- Onze visie voor beursjaar 2023

- Het decennium van … value aandelen

- We krijgen een déjà vue

- Recessie? Koop deze aandelen …

- Value wereldwijd ondergewaardeerd

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.