Energiesector ‘uitermate’ goedkoop

Als we over turnaround kandidaten spreken, denken we vaak aan aandelen en sectoren waarvan de recente prestaties op de beurzen tegenvielen en waar een turnaround dat parcours kan veranderen. Vandaag zien onze Turnaround analisten echter hoe een turnaround van een hele sector jarenlang kan zorgen voor feestvreugde binnen de aandelen in die bepaalde sector. We hebben het dan over de energiesector.

In 2022 kwam de energiesector namelijk redelijk onverwacht snel in stroomversnelling.

Waar bepaalde zaken anders pas na enige tijd zichtbaar worden op de beursvloer, bleek de onderinvestering in de olie- en gasindustrie begin dat jaar plots het topic van de dag.

Het binnenvallen van Rusland in Oekraïne maakte onze afhankelijkheid van goedkope olie en gas plots meer dan ooit duidelijk.

Maar waar velen deze oorlog zullen aanstippen voor deze hoge prijzen, heeft de oorlog in feite eerder een trigger geweest om iets wat er al langer zat aan te komen, veel vlugger op tafel te brengen.

Namelijk het tekort aan nieuwe olie- en gasinvesteringen en de daarbij horende hogere prijzen voor beide grondstoffen.

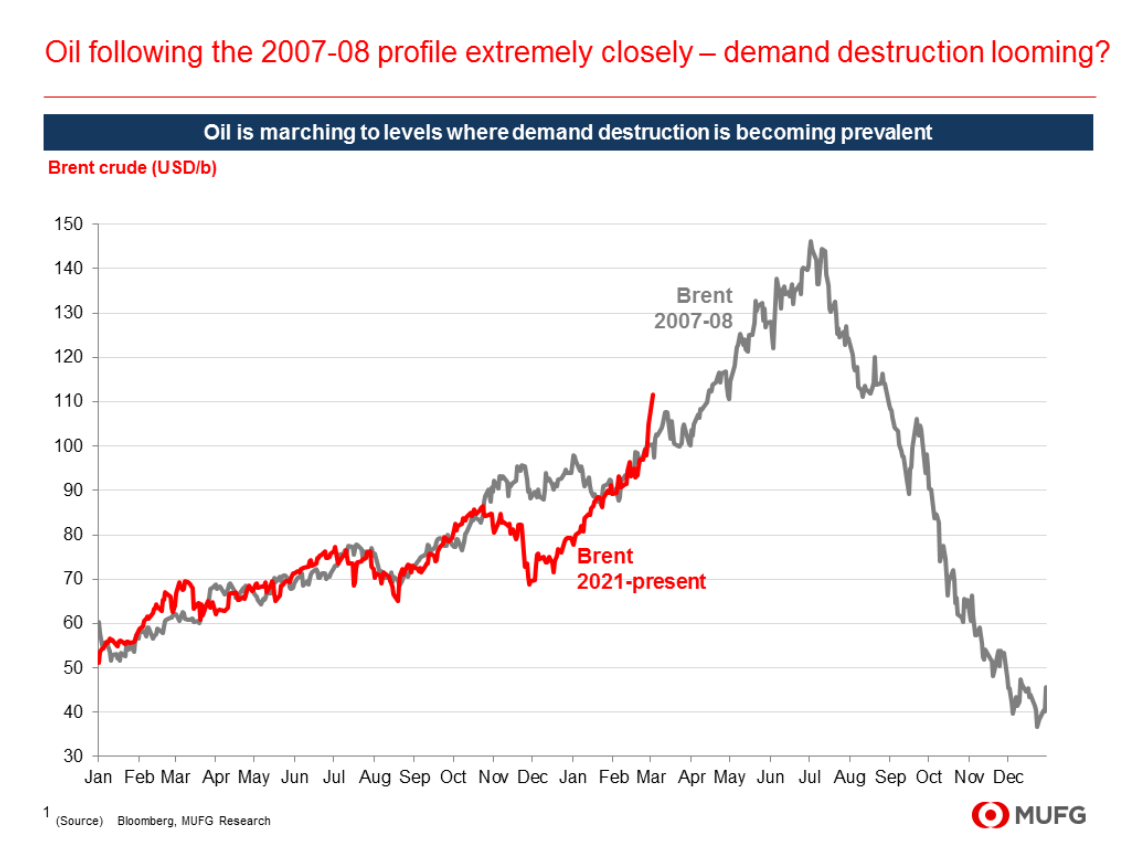

De stijging van de olieprijs was al lang ingezet vóór het uitbreken van de oorlog in Oekraïne, net zoals bij de vorige periode dat er tekorten waren (2007/08).

Maar doordat de Westerse markt zich als vergelding deels afsloot van Russische olie- en gasproducten, viel in een klap een groot deel van het aanbod in een mum van tijd van de markt.

Het resultaat was dat de tekorten die zich anders op langere termijn op de aanbodmarkt hadden gemanifesteerd, in één twee drie duidelijk werden voor een grote groep van de bevolking.

Hogere olieprijs, meer productie?

Toch zijn de hoge energieprijzen over het laatste jaar niet meteen een trigger geweest voor alle energiespelers om meer olie en gas op te pompen.

Ze deden dat natuurlijk waar mogelijk, maar vaak zijn het aansnijden van nieuwe olie- en gasbronnen een werk van vele jaren.

Veel bedrijven maakten in de oliecrisis midden vorig decennium de plechtige belofte in de toekomst eerder op winstgevendheid dan op productiegroei te zullen focussen.

De crisis had destijds dan ook heel zwaar gewogen op de portefeuilles van de betreffende aandeelhouders, waardoor de gehele sector jaren gemeden werd door het gros van de beleggers.

Daarnaast was er ook de politieke druk waarbij men oliebedrijven jarenlang had afgeschilderd als de grote boemannen en waardoor het aansnijden van nieuwe oliebronnen geen sinecure werd.

Eerder dan hen structureel te betrekken bij een proces naar hernieuwbare energie, was het voor de politieke klasse veel makkelijker hen als ‘uninvestable’ te beschouwen.

Hoe dan ook, de focus van de voorbije 5 jaar was door de verschillende factoren gaan liggen op het zo rendabel mogelijk uitbaten van de bestaande productiecapaciteit.

Energieaandelen

Toch verliep het ook zo niet meteen van een leien dakje toen de olieprijs door de Covid-crisis dipte, ver onder de gemiddelde productiekost. Dat beleggers genoeg hadden van hun olie- en gaswaarden in de portefeuille, mag duidelijk zijn als we er de koersgrafieken van 2020 bijhalen.

Toch was de afstraffing van de sector in 2020 het begin van wat nu een jarenlange opgaande trend zal moeten blijken.

2020 bracht het doodvonnis voor bepaalde bedrijven, maar de sterkste bedrijven overleefden. Deze bedrijven konden toen voor een fractie van hun fair value worden opgepikt, en verdubbelden ondertussen tegenover hun bodemprijzen.

De enorme stijging van de sector mag sommige beleggers doen denken dat het beste ervan af is.

Toch is beleggen meer dan kijken naar de hoogste en laagste koersen van een bepaalde periode.

Energiesector in 2023

Beleggen is kijken naar de fundamenten, en hoe houdbaar deze zijn om een verdere turnaround te bewerkstelligen.

Door de structurele onderinvestering in nieuwe oliebronnen zal het aanbod van olie in de komende jaren tekortschieten. De olie-vraag daarentegen zal de komende 10 jaar nog eerder een opgaand verloop kennen alvorens we door de transitie naar hernieuwbare energiebronnen voldoende alternatieven kunnen aanspreken in onze dagelijkse energiebehoefte.

Daardoor valt te verwachten dat de olie- en gasprijzen, ondanks hun volatiele verloop, eerder gelijkblijvende tot stijgende prijspatronen zullen laten zien in de komende jaren.

De rechtstreeks en onrechtstreeks opgelegde focus van de energiesector op winstgevendheid in plaats van productiegroei, maakte dit jaar reeds dat winsten van deze sector door het dak gingen.

Men kreeg namelijk veel hogere prijzen voor een quasi gelijkblijvend volume. Als we onze overtuiging nu doortrekken van deze gelijkblijvende tot verder stijgende olie- en gasprijzen, dan betekent dat de winstgevendheid van de sector in de komende jaren sterk zal blijven.

Energiesector goedkoop

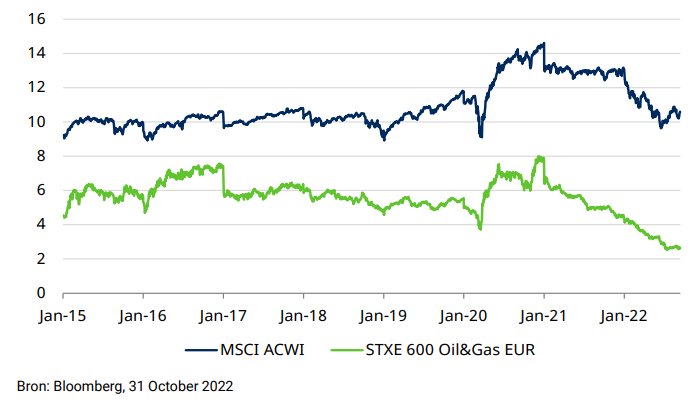

Fundamenteel gezien blijkt echter dat de sector nog steeds uitermate goedkoop noteert, zowel in absolute cijfers als relatief tegenover de bredere aandelenmarkt.

Ondanks de stijging van de brede energiesector met meer dan 40%, blijft dit geheel uitermate goedkoop.

Reden is dat de onderliggende winstcijfers veel sterker stegen dan de koersen tot nu toe.

Factoren als koers/winst en EV/EBITDA blijven dus extreem goedkoop.

De sector handelt op vandaag bijvoorbeeld aan slechts 2,5 EV/EBITDA, waar de brede wereldwijde aandelenindex na de correctie dit jaar nog steeds tegen meer dan 10 keer de EBITDA verhandeld wordt.

We kunnen dus gerust stellen dat de turnaround van de energiespelers in feite nog zo goed als van start moet gaan.

En met het idee dat een grafiek meer zegt dan duizend woorden, zie je dat ook duidelijk in de evolutie van de EV/EBITDA van deze sector.

De fundamentele factor EV/EBITDA in de Oil&Gas sector lijkt pas de laatste maanden uit te bodemen op zowat 2,5.

Dat is niet alleen een kwart van de waardering die men wereldwijd gemiddeld voor aandelen betaalt. Dat is tevens nog niet de helft van de waardering die men voor de al niet geliefde sector over de laatste jaren betaalde.

Binnen deze sector zien onze Turnaround specialisten vandaag 2 extreem koopwaardige aandelen.

Lees ook:

- Onze visie voor beursjaar 2023

- Het decennium van … value aandelen

- Value wereldwijd ondergewaardeerd

- We krijgen een déjà vue

- Recessie? Koop deze aandelen …

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.