Uitzonderlijk betrouwbaar +6,2% dividend per jaar

Als value jager weet u dat de beurs in golven beweegt. Dat geldt zowel voor de beurs als geheel, als voor sectoren. Soms zijn sectoren ‘in’ en soms zijn sectoren ‘uit’. We bevinden ons nu in een tijdperk waarin bankaandelen duidelijk ‘uit’ zijn. Wanneer beleggers niets te maken willen hebben met een bepaalde sector ontstaan er altijd koopkansen.

Het is dan ook niet voor niets dat de analisten van het Income Value Rapport juist nu een Koop-advies geven voor een van de sterkste (en oudste) banken ter wereld.

Angst in bancaire sector

Over het algemeen is een hogere marktrente gunstig voor een bank. Met een hogere rente is het gemakkelijker om een aantrekkelijke ‘rentespread’ te boeken tussen aangetrokken en uitgezet kapitaal.

Hiermee worden banken dus winstgevender, toch zien we dat niet terug aan de beurskoersen van de bankensector. Er is namelijk sprake van dalende koersen in de hele sector.

Hier is een simpele reden voor:

Beleggers zijn bang voor een herhaling van 2008.

Koersverloop van de iShares Global Financials ETF

Centrale Banken proberen wereldwijd namelijk de economie af te remmen, met mogelijk een recessie tot gevolg.

Terwijl de rentes juist stijgen, en hiermee ook de rentelasten voor consumenten en bedrijven.

Ondanks dat het inmiddels 15 jaar geleden is, zijn beleggers toch bang voor een nieuwe financiële crisis.

Ze vrezen dat banken weer woningen moeten veilen, en dat deze veel minder opleveren dan de schuld. Met grote verliezen voor de banken tot gevolg…

De analisten van het Income Value Rapport zijn het absoluut niet eens met deze prognose.

De sterkste bank

Het is juist dat de winst van veel banken in een diepe recessie zal dalen. Misschien zullen sommige banken zelfs failliet gaan, of (weer) gered moeten worden.

Maar er zijn een aantal belangrijke punten om te beseffen:

- sommige banken staan er veel beter voor dan anderen

- de wet- en regelgeving is sinds 2009 enorm aangescherpt

- banken bereiden zich al voor op tegenslagen

Terwijl beleggers nu, zonder zich er al te veel in te verdiepen, alle bankaandelen verkopen. De bank uit het Income Value Rapport staat er zelfs zeer sterk voor.

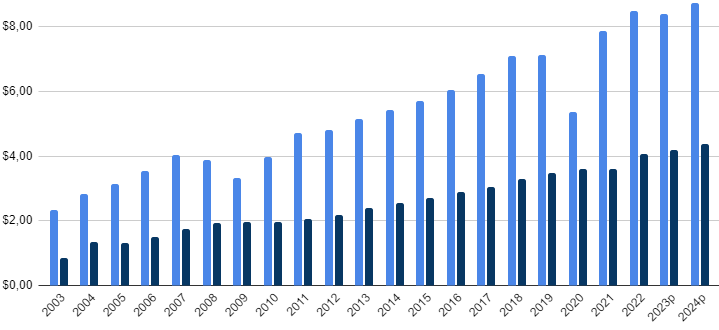

Winst en dividend per aandeel, vanaf 2023 betreft het een prognose

Bovendien heeft deze bank bewezen met een tegenslag om te kunnen gaan.

Kijk maar eens naar de geschiedenis van de gecorrigeerde winst en het dividend per aandeel, over de laatste 20 jaar.

Let vooral op 2008/2009 en 2020, veruit de zwaarste periodes uit de recente geschiedenis.

Ja, de winst daalde in de Grote Financiële Crisis. Maar, deze bank uit het Income Value Rapport bleef zeer winstgevend én het dividend werd ook in die jaren ruim gedekt door de winst.

Voor 2020 geldt hetzelfde. De winst daalde toen vooral door de hoge (verplichte) reserveringen, voor mogelijke afschrijvingen.

Toen die afschrijvingen erg meevielen konden deze in 2021 weer vrijgegeven worden.

Resultaat:

- over de afgelopen 20 jaar groeit de gecorrigeerde winst per aandeel heel stabiel met +7% per jaar.

- Het dividend groeit zelfs met +9% per jaar.

Al bijna 200 jaar ieder jaar dividend

De geschiedenis aan dividendbetalingen bewijst dat dit een van de sterkste banken ter wereld is.

Ze betaalt namelijk al bijna 200 jaar dividend, en heeft sinds de eerste dividendbetaling geen enkele uitkering gemist.

Het dividend wordt bovendien dus vrijwel ieder jaar verhoogd. Zo lag het dividend in 2022 maar liefst +12,8% hoger dan een jaar eerder.

Soms mag het dividend van de strenge toezichthouder niet verhoogd worden, dan houdt ze het stabiel.

Dit strenge toezicht is soms vervelend, beleggers krijgen er echter een uitzonderlijk betrouwbare bank voor terug.

De koers van het aandeel is, volgens de analisten van het Income Value Rapport onterecht, teruggevallen samen met de rest van de sector.

Hierdoor is het aandeel nu te koop met een dividendrendement van +6,2% en tegen slechts 7,8 keer de winst.

In de volledige analyse gaan de analisten van het Income Value Rapport diep in op de ontwikkelingen bij deze bank.

Daarnaast trekken ze een vergelijking met de concurrenten en bepalen ze een fair value.

Daaruit blijkt dat het aandeel fors ondergewaardeerd is. Daarom is er voor de analisten maar één conclusie mogelijk: het aandeel is sterk koopwaardig.

✅ 3 goedkoopste (value) aandelen voor 2023 [GRATIS Gids]

Lees ook:

- Onze visie voor beursjaar 2023

- Het decennium van … value aandelen

- We krijgen een déjà vue

- Recessie? Koop deze aandelen …

- Value wereldwijd ondergewaardeerd

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.