Dit kunnen we leren van een ‘100-bagger’

In de afgelopen 13 jaar ging de koers van Lululemon Athletica, bekend van de casual sportkleding, maal 100. Een hele prestatie, en iets wat veel beleggers nooit meemaken. In deze blog benoemen we 9 opvallende punten van deze ‘100-bagger’.

Een aandeel dat 100 keer over de kop gaat, zie je natuurlijk niet elke dag. Het is dus zeer nuttig om deze case studies goed te bekijken. We kunnen er immers ongetwijfeld wel iets van leren.

Een aantal interessante eigenschappen

Zo had Lululemon in 2008 een lage marktkapitalisatie, maar was het toch marktleider in een groeiende markt. Het was opvallend dat het pas kort beursgenoteerd was, maar geen schulden had én al winstgevend was.

De sterke merknaam, eigen distributieketen en mooie groei waren te danken aan de visie van de CEO, de oprichter van het bedrijf.

In 2008 leek het aandeel ook nog eens voordelig, de koers was al 80% gedaald van de all-time-high eind 2007.

Een stevige maag

In tijden van totale paniek doet de intrinsieke waarde van een aandeel er niet meer toe. Het kopen van een sterk bedrijf wanneer de koers 80% is gedaald, lijkt een goede zet. Maar de financiële crisis bleek sterker dan gedacht.

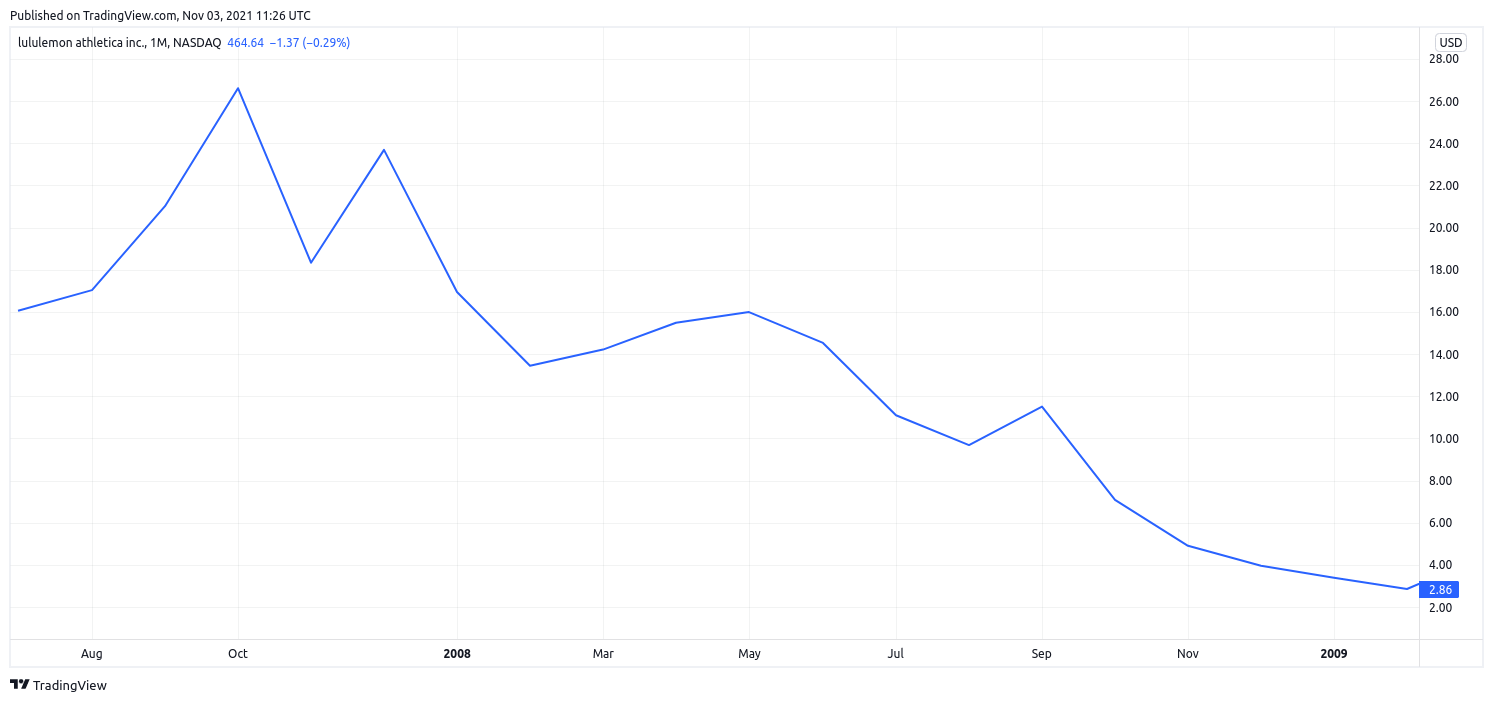

Vrijwel alle aandelen daalden, en ze daalden fors. In tijden van totale paniek verkopen beleggers alles, ongeacht de fundamentele eigenschappen van het bedrijf. Lululemon kwam in juli 2007 voor $ 14 naar de beurs. De piek lag in oktober van dat jaar rond de $ 28. De bodem werd vervolgens rond de $ 2,25 bereikt in maart van 2009.

Dat betekent dat zelfs diegene die in 2008 kochten voor $ 4,60 een paar maanden later al op een verlies van -50% stonden.

Koers LULU in de anderhalf jaar na de IPO

Lulu hield haar sterke eigenschappen vast

De beurskoers deed anders vermoeden, maar in die periode ging het goed met het bedrijf. Het was nog altijd klein maar snelgroeiend, de oprichter wist het bedrijf goed te leiden en het product was zeer geliefd bij de klanten.

Dit maakte ruim baan voor een hele sterke groei van de koers. Een constante groei van de omzet, met nog een grote beschikbare markt, een bewezen businessmodel, hoge marges en geen schulden moet op den duur aandeelhouders belonen.

Betaal niet te veel

Zelfs bij een bedrijf met de sterke fundamenten zoals LULU is het belangrijk om niet teveel te betalen. Door zo min mogelijk te betalen, in dit geval door te profiteren van de crash in 2008, wordt het marktrisico verlaagd.

Hiermee wordt de kans op een hoog rendement enorm vergroot. Wanneer het aandeel tegen een lage waardering is gekocht komt dit rendement namelijk van twee kanten:

- expansie van de waardering

- groei van de winst

Zoals te zien in het geval van LULU levert dit enorme rendementen op.

De koers kan in hele korte tijd herstellen

Na een crash kan de koers van een kwalitatief sterk bedrijf zeer snel herstellen. Daarom is het belangrijk om de aandelen vast te houden wanneer de fundamenten goed blijven. Wanneer je verkoopt, is de kans groot dat je de snelle rit omhoog mist.

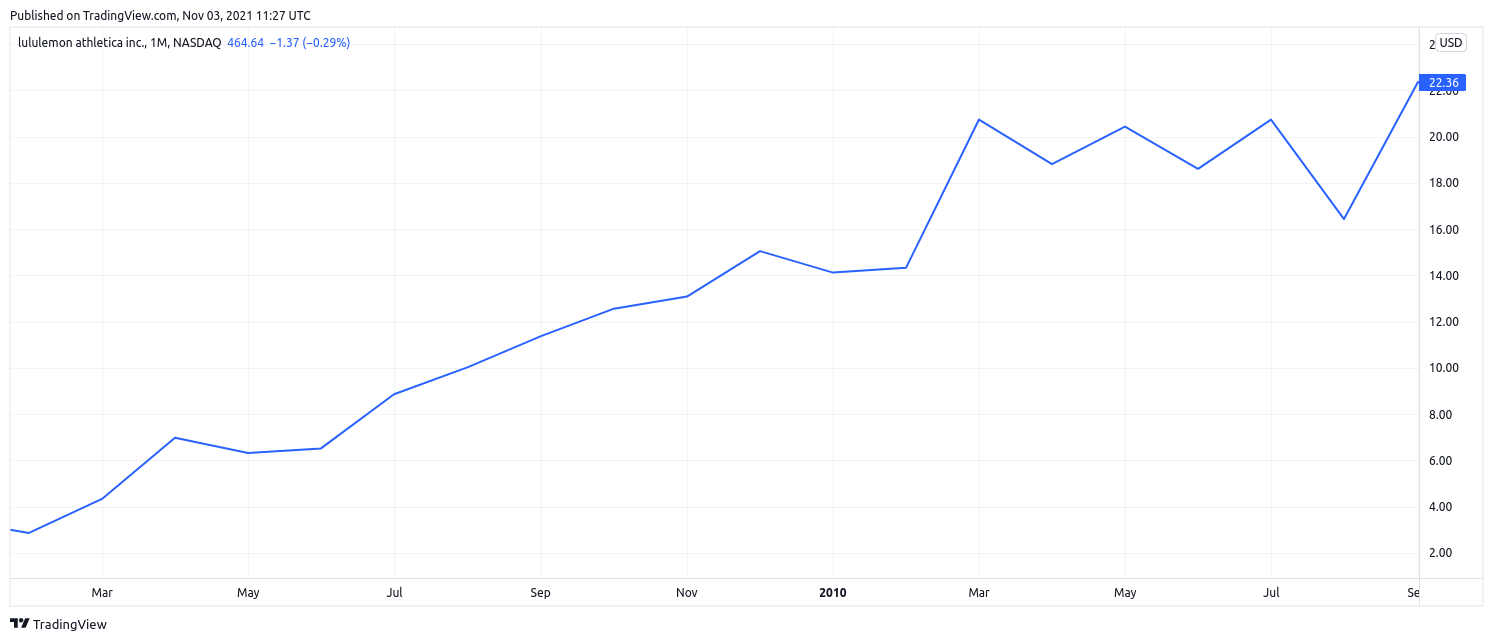

Vanaf de bodem in maart 2009 steeg het aandeel met meer dan 600% in één jaar tijd. Hetzelfde zien we na de crash in 2020. Het aandeel verdubbelde vanaf de bodem in minder dan vijf maanden.

Tijden van totale paniek zijn vaak de beste tijden om aandelen van sterke bedrijven te kopen.

Koers LULU vanaf de bodem in de financiële crisis

Het rendement is niet gelijk verdeeld over de tijd

Dit sluit aan op het bovenstaande punt. Na een crash kan de beurskoers van een aandeel enorm snel oplopen. Daar staat tegenover dat de koers in ‘rustige tijden’, maanden of zelfs jaren, zijwaarts kan bewegen.

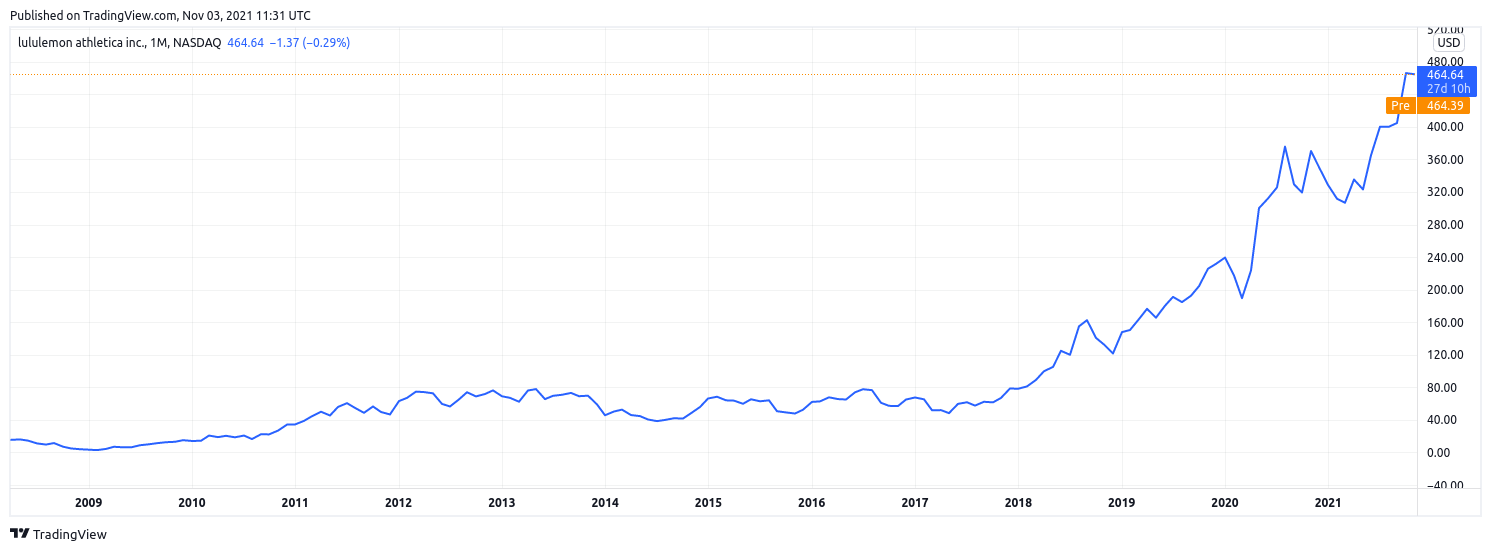

Ook dit zien we bij Lululemon. Terwijl het bedrijf uitstekend presteerde, bewoog de koers nauwelijks tussen 2011 en 2017.

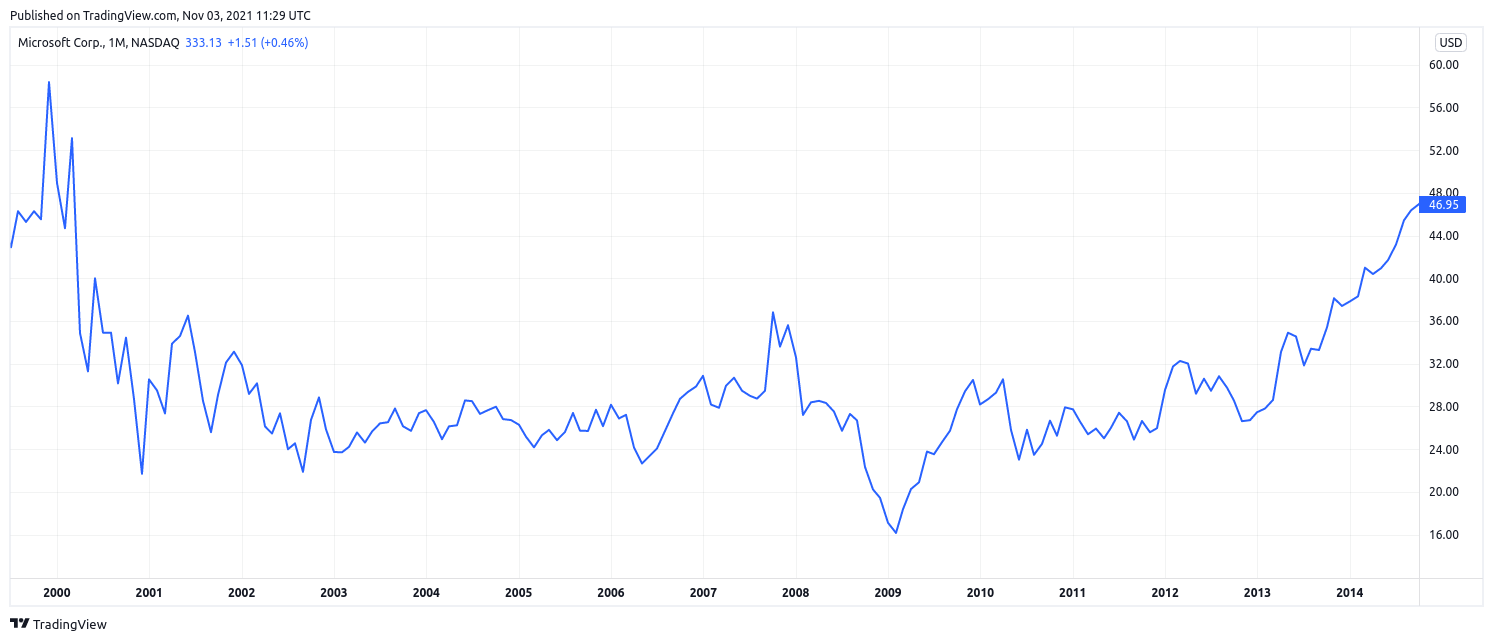

Ook bij andere zeer succesvolle bedrijven zien we dit beeld. Bekend voorbeeld is Microsoft (MSFT) tussen 2000 en 2013. Vaak moet het bedrijf ‘in de waardering groeien’ nadat beleggers te enthousiast waren geworden.

Het gebrek aan ontwikkeling in de koers zegt echter niet dat het onderliggende bedrijf niet goed presteert. Zolang de fundamenten sterk blijven is vasthouden van het aandeel vaak de beste optie.

Na de hoge waardering in 2000 duurde het jaren voordat de koers van MSFT weer in beweging kwam, terwijl het bedrijf in die periode goed presteerde

Er zijn altijd tegenslagen

Lang vasthouden is dus het beste. Maar als je de aandelen lang genoeg vasthoudt, begaat het bedrijf vanzelf een keer een misstap. Fouten zijn onvermijdelijk, het gaat erom hoe management deze oplost.

Lululemon kwam in 2013 bijvoorbeeld zeer negatief in het nieuws door uitspraken van de CEO en oprichter. Dit leidde uiteindelijk tot zijn aftreden.

In dergelijke situaties is het belangrijk om bij de feiten te blijven en de cijfers voor zich te laten spreken. Val niet voor de opgeklopte berichten in de media, maar kijk hoe management de situatie aanpakt.

De waardering kan lang hoog blijven

Beleggers zijn bereid te betalen voor kwaliteit. Daarom zijn de sterkste bedrijven vaak relatief hoog gewaardeerd. In plaats van aandelen te verkopen ‘omdat ze duur zijn’ is het belangrijk je af te vragen waarom de aandelen een hoge waardering hebben. Waarom verdient dit bedrijf deze waardering?

Wanneer je voldoende geleerd hebt over de producten, het management, de groei en de concurrentie kan je bepalen of de markt zich echt vergist.

Denk aan de lange termijn

LULU heeft fenomenale rendementen gegeneerd voor de aandeelhouders. Maar hiervoor moesten ze de aandelen wel 13 jaar vasthouden. In tijden van tegenslagen, of jaren waarin de koers nauwelijks beweegt, is dat voor veel belegger zeer moeilijk.

Alleen door aandelen lang aan te houden wordt dit resultaat bereikt

Laat je niet afleiden door koersuitslagen of hypes. Na het aankopen van een sterk bedrijf heb je de overtuiging en het geduld nodig om de rit uit te zitten.

- Ontvang elke dag de beste beleggingskansen

- Beleg als eerste in de goedkoopste aandelen

- Mis de volgende Apple, Facebook, Pfizer of Lululemon niet