Wat management verhult met de vrije kasstroom

Onlangs scheven we een blog over de relevantie van vrije kasstroom. We noemden vrije kasstroom zelfs ‘het belangrijkste cijfer’ binnen het beleggen. In dat blog gingen we dieper in op wat vrije kasstroom is, hoe het berekend wordt en waar bedrijven de vrije kasstroom voor kunnen gebruiken.

In dit tweede deel kijken we naar twee andere factoren die van belang zijn bij het beoordelen van de vrije kasstroom:

- het verschil tussen vrije kasstroom en de nettowinst

- wat sommige managementteams verhullen met vrije kasstroom

Verschil tussen vrije kasstroom en nettowinst

We kunnen het verschil in een paar woorden samenvatten: winst is een mening, cash is een feit. De nettowinst is sterk afhankelijk van allerlei boekhoudkundige regels, die een accountant vaak ook nog wat kan buigen.

De nettowinst van een bedrijf wordt namelijk beïnvloed door allerlei kostenposten, die geen cash uitgaven hoeven te zijn. Winst is hiermee een boekhoudkundig principe, terwijl kasstromen harde feiten zijn. Dit laatste kijkt simpelweg naar hoeveel geld er de onderneming binnenkwam, en hoeveel de onderneming heeft verlaten.

Hiermee is de vrije kasstroom veel moeilijker te manipuleren dan de nettowinst. Dit maakt het een betere maatstaf.

Het verschil in nettowinst en vrije kasstroom wordt bepaald door het verschil in afschrijvingen en CAPEX en de veranderingen in werkkapitaal.

Bij een gezond en sterk bedrijf van hoge kwaliteit ligt de vrije kasstroom niet ver af van de nettowinst. Dit wordt zichtbaar door middel van de FCF-coversion rate. Deze ratio bepaalt hoeveel van de nettowinst omgezet wordt in vrije kasstroom.

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| BP | 88% | 8% | -141% | 39% | 50% | 94% | 2% |

| L’Oréal | 91% | 89% | 94% | 108% | 124% | 131% | 133% |

FCF-conversion rate van BP en L’Oréal

Een hogere conversie is beter, waarbij vooral de stabiliteit van belang is. Om het verschil aan te geven hierboven de conversie van twee heel verschillende ondernemingen tussen 2014 en 2020.

De conversie van L’Oréal is gemiddeld niet alleen veel hoger, het is ook veel stabieler. Dit is een teken dat L’Oréal een stabieler businessmodel heeft dan BP.

In vrijwel ieder opzicht is vrije kasstroom een betere graadmeter voor de kwaliteit van een bedrijf dan de nettowinst. Toch is ook vrije kasstroom niet de ‘heilige graal’. Er is een groot nadeel, wat minder eerlijke directieleden in hun voordeel laten werken.

Het grote nadeel van vrije kasstroom

We doelen op ‘stock-based compensation’ (SBC). Ofwel de compensatie voor personeel in de vorm van de uitgifte van aandelen. Dit gebeurt veel bij jonge bedrijven en in de techsector. Bedrijven geven aandelen aan personeel om talent aan te trekken en te behouden.

Voor beleggers is dit een kostenpost omdat de uitgifte van aandelen het belang verwatert. Maar, dit wordt niet meegenomen in de vrije kasstroom, in tegenstelling tot de normale personeelskosten.

We nemen Netflix (Nasdaq: NFLX) als voorbeeld. Voor de volledigheid: Netflix doet niets verkeerd, en er is in de basis niets mis met het belonen van personeel door middel van aandelen.

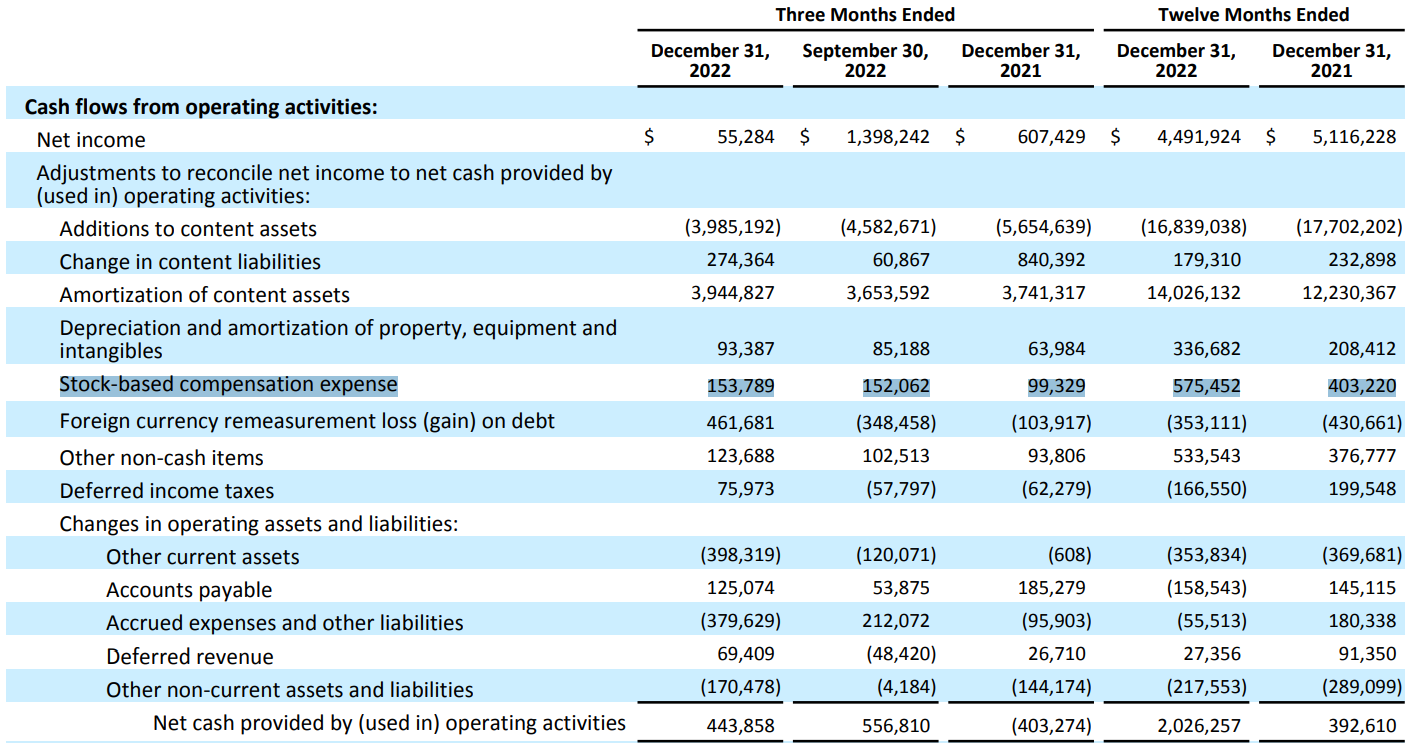

Gedeelte van het kasstroomoverzicht 2022 van Netflix

Gedeelte van het kasstroomoverzicht 2022 van Netflix

In 2022 boekte Netflix een operationele kasstroom van $ 2,0 miljard. Minus de CAPEX van $ 408 miljoen komen we tot een vrije kasstroom van circa $ 1,6 miljard. Dit is ook de vrije kasstroom die Netflix zelf vermeldt in haar jaarcijfers.

Maar, dit is exclusief de kosten voor SBC. In 2022 spendeerde Netflix $ 575 miljoen aan de uitgifte van aandelen aan personeel. De daadwerkelijke vrije kasstroom is dus niet $ 1,6 miljard, maar ruim 30% minder!

Sommige bedrijven betalen hun personeel daarom bewust in aandelen. Zo kunnen ze mooie cijfers rapporteren op het gebied van vrije kasstroom. Terwijl het belang van de aandeelhouders alsmaar verwatert door dit principe.

Kijk dus altijd goed naar de Stock-based Compensation Expense bij de bepaling van de operationele kasstroom. Daarnaast is het verstandig om bij het beoordelen van een bedrijf te focussen op de ontwikkeling van de vrije kasstroom per aandeel. Hiermee compenseer je voor veranderingen, positief of negatief, in het aantal uitstaande aandelen.

✅ 3 goedkoopste (value) aandelen voor 2023 [GRATIS Gids]

Lees ook:

- Onze visie voor beursjaar 2023

- Het decennium van … value aandelen

- We krijgen een déjà vue

- Recessie? Koop deze aandelen …

- Value wereldwijd ondergewaardeerd

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.