De beleggingsstrategie van Michael Burry

Michael Burry is een Amerikaanse top belegger. Hij werd vooral beroemd door zijn voorspelling van de Amerikaanse hypotheekcrisis. Hij voorspelde dit niet alleen, hij had zijn portfolio er ook op afgestemd. Toen zijn voorspelling uitkwam, profiteerde hij enorm met zijn fonds Scion Capital. Toch heeft hij, volgens eigen zeggen, een eenvoudige strategie.

We citeren uit een schrijven van Burry zelf.

“Ik probeer aandelen van bedrijven te kopen die niet populair zijn, wanneer ze er dramatisch uitzien. Vervolgens verkoop ik ze wanneer ze er beter uitzien. Het management van mijn portfolio als geheel is net zo belangrijk voor me als de juiste aandelen selecteren. Wanneer ik beide goed kan doen, dan weet ik dat ik succesvol zal zijn. “

Onderzoek is het belangrijkste

Mijn ‘geheime wapen’ als stock picker is onderzoek. Het is voor mij cruciaal dat ik de waarde van een bedrijf begrijp voordat ik ook maar een dubbeltje investeer. Hier hoef ik geen moeite voor te doen. Vanaf het moment dat ik stukken van Benjamin Graham las wist ik dat ik een geboren waardebelegger ben.

Al mijn aankopen zijn volledig gebaseerd op het concept van een veiligheidsmarge, zoals geïntroduceerd in het boek Security Analysis. Dit boek schreef Graham samen met David Dodd.

Inmiddels heb ik mijn eigen variant van hun technieken ontwikkeld, maar de basis blijft hetzelfde. Ik wil het neerwaarts risico beperken door permanent verlies van kapitaal te voorkomen. Hierbij zijn positieve aanjagers van de koers niet nodig, pure onderwaardering is voldoende.

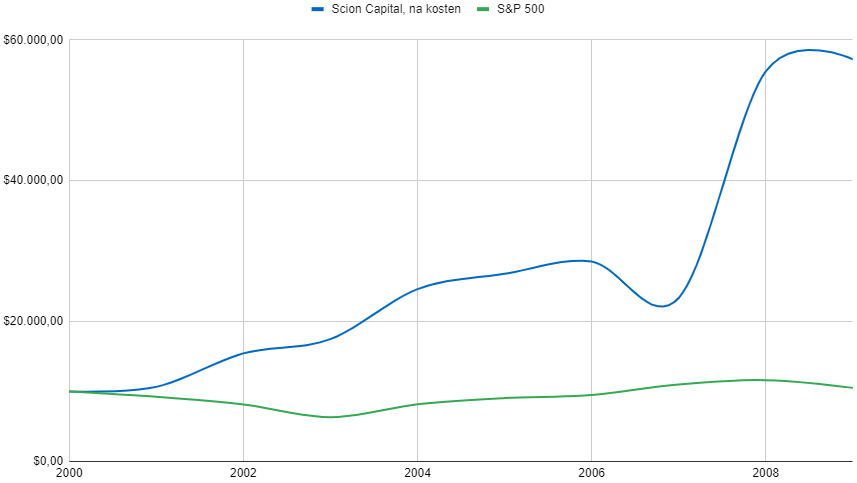

Investering van $ 10.000 in Scion Capital versus de S&P 500. Periode eind 2000 tot begin 2008

Investering van $ 10.000 in Scion Capital versus de S&P 500. Periode eind 2000 tot begin 2008

Ik geef niet veel om de bewegingen van de beurs als geheel, en beperk mezelf nauwelijks op het gebied van beleggingscategorieën. Dit kunnen aandelen zijn in de categorie large cap, small cap, mid cap, micro cap, uit de technologiesector of juist niet. Het maakt niet uit. Als ik er waarde in zie, is het een potentiële kandidaat voor mijn portfolio. Het is in mijn ogen belachelijk dat beleggers zichzelf beperken tot bepaalde type beleggingen.

Ik ben tot de conclusie gekomen dat beleggers regelmatig het kind met het badwater weggooien. Dus ik zoek vaak binnen sectoren die uit de gratie zijn. Dat is een goed terrein om de sterkste bedrijven te kopen tegen hoge kortingen.

Het bepalen van de korting

Meestal leg ik de nadruk op de vrije kasstroom en de bedrijfwaarde (Enterprise Value, ofwel marktkapitalisatie minus cash plus schulden). Maar ik bekijk zeer veel aandelen op basis van de EV tot EBITDA. Welke verhouding acceptabel is, verschilt per sector en waar het bedrijf zich bevindt in haar cyclus.

Wanneer het bedrijf deze eenvoudige test doorstaat, duik ik dieper in het bedrijf om de waarde te bepalen. Dan kijk ik bijvoorbeeld naar de echte vrije kasstroom. De koers-winstverhouding negeer ik vaak. Rendement op het eigen vermogen (ROE) is vaak bedrieglijk en gevaarlijk. Ik geef de voorkeur aan bedrijven met minimale schulden en ben kritisch op de boekwaarde.

Ik beleg ook graag in het soort bedrijf waar Warren Buffett de voorkeur aan geeft, mits ze beschikbaar zijn aan een goede prijs. Dit zijn bedrijven met een duurzaam concurrentievoordeel. Dit moet zich uiten in een lange geschiedenis van een stabiel en hoog rendement op geïnvesteerd vermogen (ROIC).

Dit soort beleggingen zijn zeldzaam. Wanneer je ze vindt, is het verstandig om ze lang vast te houden.

✅ Aandelen Porsche met een korting van -60% [GRATIS Gids]

Lees ook:

- Onze visie voor beursjaar 2023

- Het decennium van … value aandelen

- We krijgen een déjà vue

- Recessie? Koop deze aandelen …

Disclaimer

Dit artikel is een commerciële uiting en vormt geen beleggingsadvies. Het is ook geen gepersonaliseerde aanbeveling. Het bevat algemene informatie op basis waarvan u (op eigen verantwoordelijkheid en voor eigen rekening en risico) beslissingen kunt nemen. Value Jagers raadt u aan om zelf advies in te winnen bij derden. U bent zelf verantwoordelijk voor uw beleggingsbeslissing(en).

Aan dit artikel en de inhoud ervan kunnen ook geen rechten worden ontleend. Dit artikel is gebaseerd op aannames en vormt geen enkele garantie voor een bepaalde ontwikkeling of resultaat. Value Jagers is nooit aansprakelijk voor gebruik van dit artikel.

Beleggen brengt grote risico’s en kosten met zich mee. U kunt uw inleg of een deel ervan verliezen. De waarde van uw belegging kan fluctueren. In zijn algemeenheid wijst Value Jagers erop dat het niet verstandig is om te beleggen met geld wat u nodig heeft om te kunnen voorzien in uw dagelijkse voorzieningen. In het verleden behaalde resultaten bieden voorts geen garantie voor de toekomst.

Value Jagers is niet verantwoordelijk voor de inhoud en/of juistheid van deze teksten, afbeeldingen of hyperlinks die door derden worden geplaatst in dit artikel. Evenmin is Value Jagers verantwoordelijk voor informatie en/of berichten die door gebruikers van dit artikel via internet verzonden worden.