Komen nu de zeven magere jaren op de beurs?

De (Amerikaanse) beurs stijgt sinds 2009 gemiddeld met bijna 14% per jaar. De waarderingen zijn hoog opgelopen, en blijven maar stijgen. Aan de andere kant daalde de rente tot rond het nulpunt. Kan dit blijven duren? Of moeten we onze toekomstverwachtingen aanpassen?

Veel beleggers denken dat deze combinatie niet oneindig kan duren:

- lage rente

- stijgende waardering van aandelen

- oplopende beurskoersen

Dat idee klopt, dit kan niet oneindig voortduren. Maar, het kan wel zeer lang aanhouden.

Deze combinatie hadden we namelijk ook al in 2013, 2014, 2015… et cetera. Toen hoorde we deze berichten ook al. Wie toen uitstapte uit angst voor een beurscrash, heeft enorme rendementen gemist.

Uiteindelijk zal de beurs corrigeren, rendementen zullen niet altijd zo hoog blijven. Het probleem is, we weten niet wanneer de draai komt.

Een zeldzaam fenomeen voor de beurs

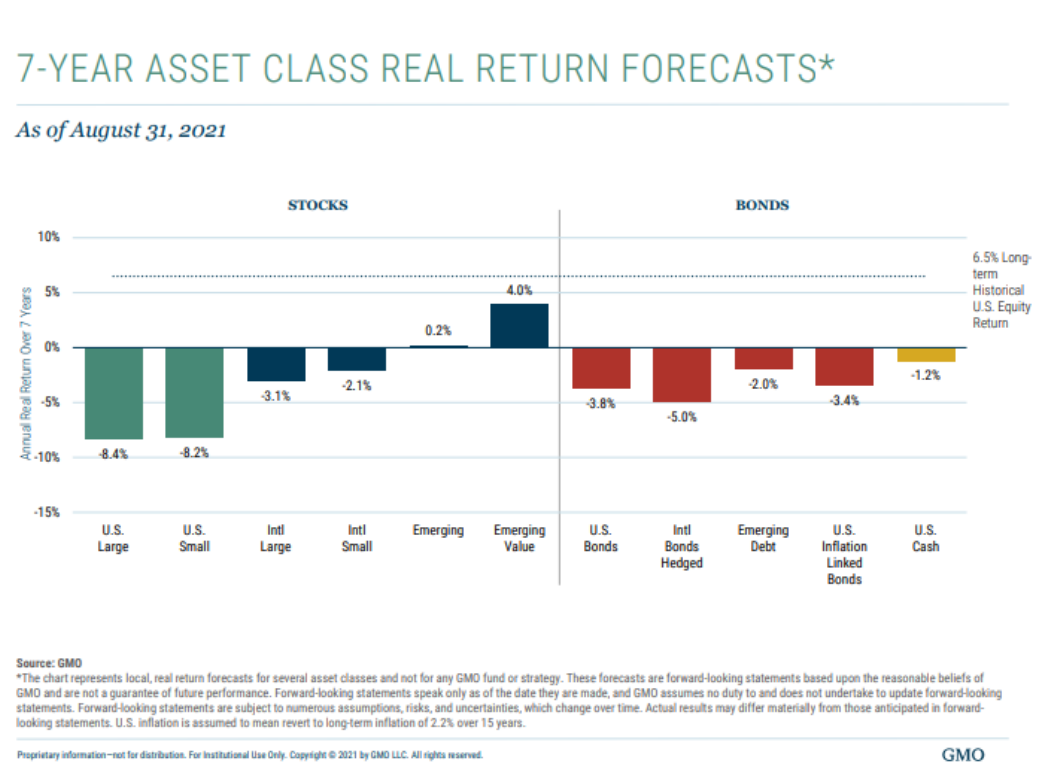

Sommigen zijn niet erg positief voor de middellange termijn. Neem bijvoorbeeld deze pessimistische prognose van vermogensbeheerder GMO:

Vrijwel over de hele linie verwachten ze een negatief rendement, gecorrigeerd voor inflatie. Waarbij value aandelen overigens als enige categorie een positief rendement behalen.

Vrijwel over de hele linie verwachten ze een negatief rendement, gecorrigeerd voor inflatie. Waarbij value aandelen overigens als enige categorie een positief rendement behalen.

Wat namelijk opvalt, is dat dat GMO voor de komende zeven jaar een negatief rendement verwacht voor aandelen én obligaties.

Dat is zeldzaam.

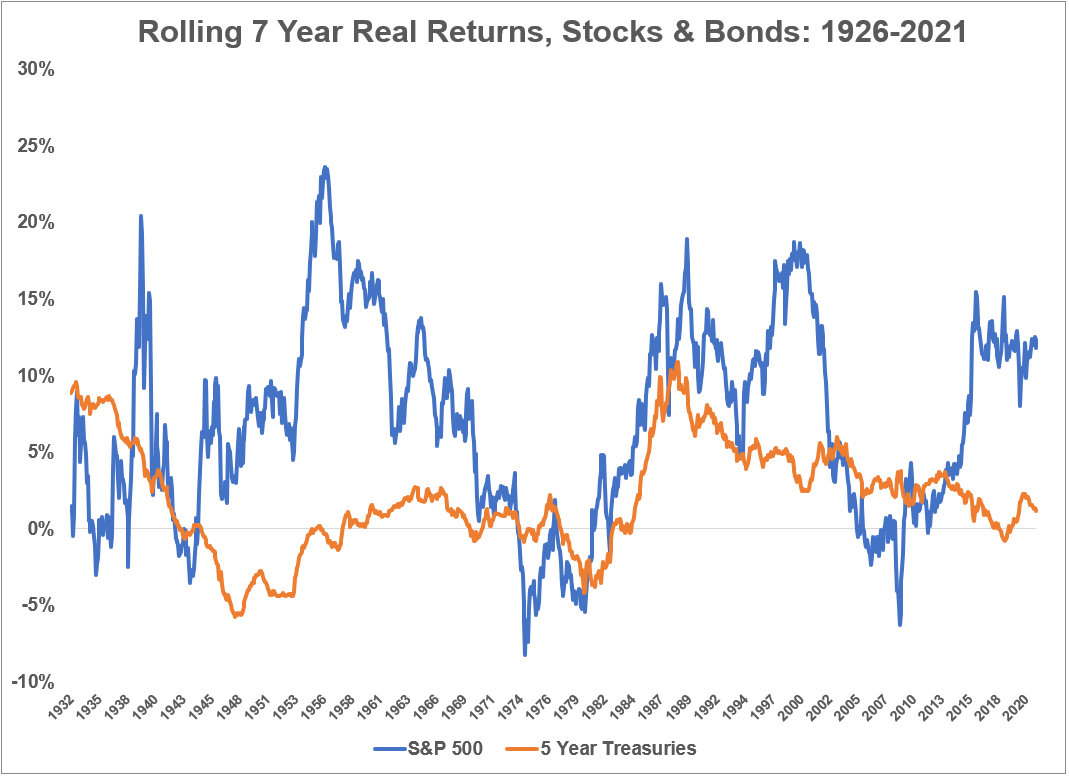

Rekening houdend met inflatie zijn dit de geboekte jaarlijkse rendementen over voortschrijdende periodes van zeven jaar:

Er vallen een aantal dingen op.

Ten eerste dat het beleggen in aandelen over het algemeen erg lucratief is. Ten tweede dat beleggen in obligaties minder volatiel is, maar ook minder oplevert.

Tot zover geen verrassingen.

Maar we zien ook dat obligaties en aandelen zelden tegelijk een negatief rendement genereren.

Eens per eeuw

Eigenlijk kwam dit alleen voor eind jaren ‘80 van de vorige eeuw. Toen leverden aandelen een jaarlijks rendement op van -5,5% en obligaties -4,1%, beide na inflatie.

Het kan dus wel dat beide categorieën een negatief rendement opleveren, maar het is zeldzaam. In de jaren ‘70 was er sprake van een unieke samenloop van omstandigheden. In twee jaar tijd viel de beurs ver terug. Tegelijk liep de inflatie op tot in de dubbele cijfers.

Het is dus mogelijk dat we weer een periode krijgen waarin aandelen en obligaties slecht renderen, maar die kans is klein. Hiervoor is een periode van meerdere jaren nog met meer dan 10% inflatie per jaar. Aangezien dit meestal samengaat met stijgende beurskoersen moet het in dit scenario samengaan met een beurscrash.

Het kan, maar die kans is klein. Zoals te zien in bovenstaande grafiek is dat in de afgelopen 90 jaar dus maar één keer eerder gebeurd.

Daarom blijven wij positief en blijven we investeren. Uiteraard met een goed gespreid portfolio met hoofdzakelijk value aandelen. De enige beleggingscategorie die volgens de pessimisten bij GMO zelfs in een rampscenario een positief rendement kan verzorgen.